税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。日本税理士会連合会理事、東北税理士会副会長、東北税理士会山形県支部連合会会長(いずれも2023年7月退任)。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。

インボイス制度(適格請求書等保存方式)の開始により、請求書業務が複雑化していることで「免税事業者はこれまで通り消費税を請求書に載せて良いのか?」「インボイス未登録の場合、請求書に何を記載すればいいのか?」といった疑問を抱えている方も多いと思います。

本記事では、従来通りの請求書形式でも発行できるポイントを解説します。

目次

まず前提として、免税事業者(原則として前々年度(基準期間)の課税売上高が1,000万円以下で消費税の納税義務が免除されている事業者)はそもそも消費税の納税が免除されているため、適格請求書(インボイス)を発行できません。

インボイス制度では適格請求書発行事業者として税務署に登録した事業者(=課税事業者)のみが「適格請求書」を発行できます。免税事業者は課税事業者ではないためインボイス発行に必要な登録番号を持てず、そもそも適格請求書を発行する資格がないのです。

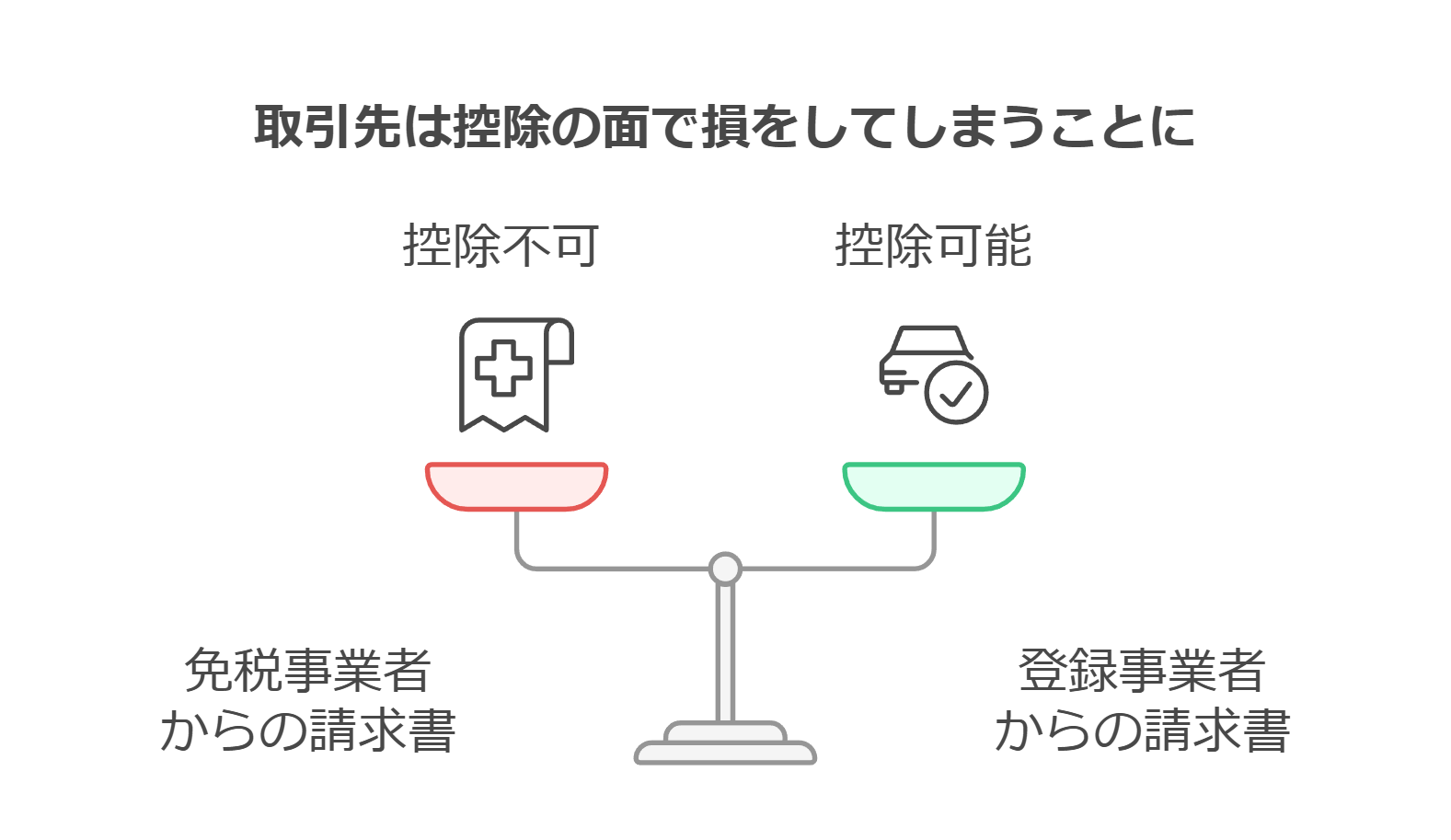

したがって、免税事業者は従来方式の請求書(区分記載請求書等)を引き続き発行することになります。インボイス制度開始後、登録を受けていない免税事業者が発行する請求書は適格請求書ではないので、取引先が免税事業者より送付された請求書に含まれる消費税分の仕入税額控除を受けることはできません。

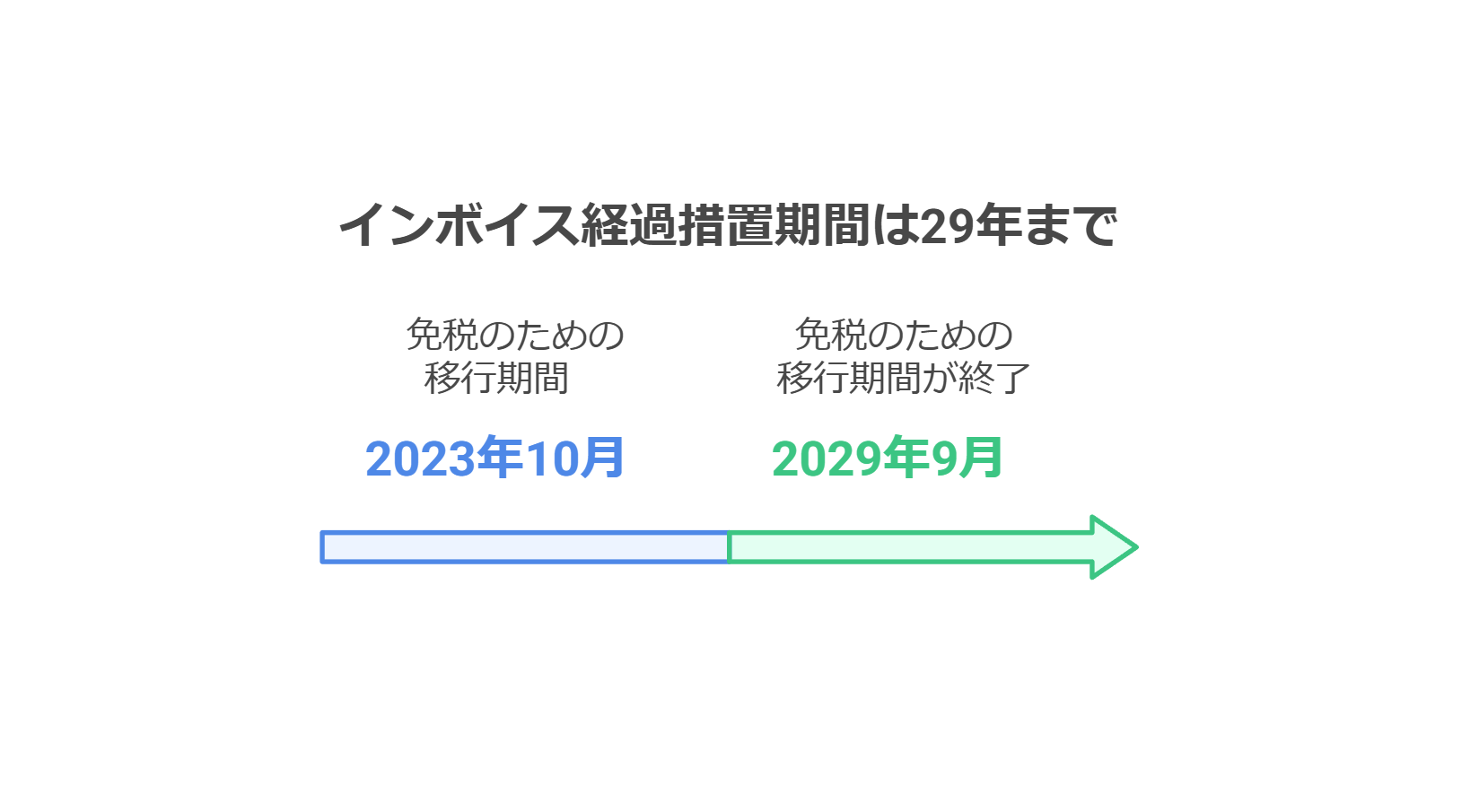

※ただし2023年10月~2029年9月の経過措置期間中は、免税事業者との取引について一部(初期は80%、後に50%)の消費税額を仕入税額控除できる特例があります。しかし原則として、免税事業者からの課税仕入れに対する消費税は買手にとって控除できないコストになる点に留意が必要です。

免税事業者側から見るとインボイス制度が始まっても自社の請求書様式自体は直接大きく変わりませんが、取引先(課税事業者)にとってはインボイスがもらえない分だけ不利になる可能性があります。取引先との関係維持のためにも、正しい請求書の発行と配慮が重要です。

免税事業者は従来と同様に請求書項目以下の基本項目で請求書が発行可能です。これはインボイス制度開始前から求められていた区分記載請求書の必須項目であり、インボイス未対応でもこの形式で問題ありません。

しかし、取引先(請求書送付先)は仕入控除ができないため、請求書に免税事業者であることを明記したほうが、取引先の経理担当者に対し、親切な対応となるでしょう。

・タイトル:「請求書」または「INVOICE」など、請求書であることを明確にする

・請求書番号:管理しやすいように一連の番号を設定

・発行日:請求書を作成した日付

・支払期限:支払い期日(例:「発行日から30日以内」など)

・事業者名(法人名・屋号または個人名)

・住所

・電話番号・メールアドレス(連絡先)

・銀行口座情報(振込支払いの場合)

・会社名(または個人名)

・住所

・担当者名(必要に応じて)

・取引日(請求対象の取引が発生した日)

・商品・サービス名(具体的に記載)

・数量・単価(個数や時間単価など)

・合計金額(税抜・税込の区別は不要)

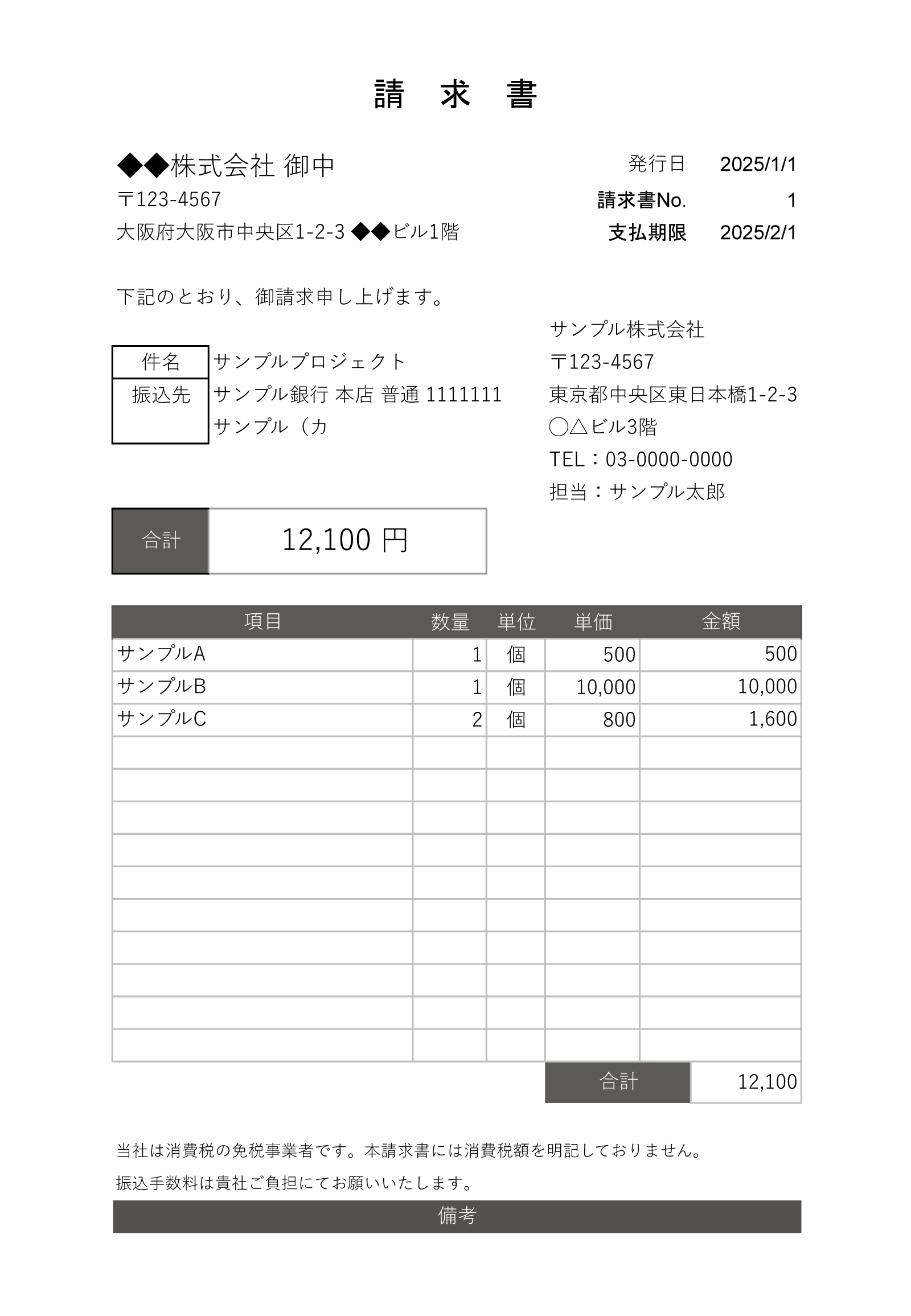

・免税事業者は消費税を預からないため、請求書に「税抜価格」「消費税額」の記載は不要です。

・「総額表示」(税込価格)のみを記載

・例:請求額 110,000円(税額の内訳を記載しない)

・支払い方法(銀行振込・クレジットカード・現金など)

・振込先の銀行口座情報(銀行名・支店名・口座番号・口座名義)

・振込手数料の負担者(例:「振込手数料は貴社ご負担にてお願いいたします」)

・「当方は免税事業者のため、消費税額の記載はありません」

・インボイス制度では、適格請求書を発行できないため、取引先が仕入税額控除を受けられない点を明確にするために、この文言を記載するのが望ましい。

書き方例:「当事業者は免税事業者のため、消費税の請求は行っておりません」

「当社は消費税の免税事業者です。本請求書には消費税額を明記しておりません」

・契約書

・発注書番号(契約に基づく請求の場合)

・備考欄(特記事項やメッセージ)

上記であれば、免税事業者の請求書として基本的な要件は満たしており、「消費税額」の記載義務はありません。また、「免税事業者である旨の明記は必須項目ではないですが、取引先の経理担当者へ配慮する形で明示しておくことで、支払処理の際にわかりやすく、丁寧な対応と言えるでしょう。

インボイス制度開始後も、免税事業者が発行する請求書は旧来方式の区分記載請求書として問題なく機能します。また、取引内容に軽減税率対象の商品が含まれる場合は、従来通りその旨(例:「※印は軽減税率(8%)対象」など)を記載し、税率ごとの税込合計額を区分して示すようにしましょう。

これは軽減税率制度下での必須事項ですが、通常の10%課税のみであれば特に意識する必要はありません。

参考:国税庁 お問い合わせの多いご質問

参考:国税庁 消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

免税事業者が発行する請求書では、消費税額の記載方法に戸惑うかもしれませんが、請求書上は税込の総額表示が基本です。例えば、商品代金が税込110,000円であれば、請求書には「金額:110,000円(税込)」と総額だけを記載すれば問題ありません。

これは消費税法上も問題ない表示方法であり、購入者にも総支払額が明確に伝わります。実務上も多くの免税事業者は、このように税込価格のみを記載しています。

とはいえ、取引先から「内訳として消費税額も示してほしい」と要望が出る可能性もあるでしょう。その場合は、免税事業者であっても小計、消費税、合計などの内訳で消費税相当額を請求書に記載すること自体は差し支えありません。

国税庁では「免税事業者が請求書等に消費税相当額を記載したとしても、それが適格請求書等と誤認されるおそれのあるものでなければ、基本的に罰則の適用対象となるものではありません。また、免税事業者であっても、仕入れの際に負担した消費税相当額を取引価格に上乗せして請求することは適正な転嫁として、何ら問題はありません。※1」と、必要に応じて税込金額と併せて参考情報として消費税額を記載しても問題ありません。

表記の工夫としては、「消費税」と直接書くよりも「消費税相当額」と記載する方法が挙げられます。

表記例

金額 100,000円

消費税相当額 10,000円

合計(税込) 110,000円

上記のように記載すれば、適格請求書ではないものの税込内訳として消費税10,000円を含んでいることが明確に伝わります。「相当額」とすることで、あくまで相手から預かった消費税分に相当する金額である旨を示し、適格請求書と紛らわしくならないよう配慮できます。

なお、免税事業者の請求書には「適格請求書」や「登録番号」といった文言・項目を記載すると罰則(1年以下の懲役又は 50 万円以下の罰金)の適用対象になります。

「適格請求書発行事業者以外の者が、適格請求書発行事業者が作成した適格請求書又は適格簡易請求書であると誤認されるおそれのある表示をした書類(※2)を交付することや、当該書類の記載事項に係る電磁的記録を提供することは禁止されており、罰則(1年以下の懲役又は 50 万円以下の罰金)の適用対象となります。」

自社がインボイス未登録であることを明確にしつつ、税込総額と必要に応じた消費税相当額の情報提供を行うことがポイントです。

※1 引用 国税庁 お問い合わせの多いご質問「免税事業者の交付する請求書等」

※2 引用 国税庁 お問い合わせの多いご質問「免税事業者の交付する請求書等」

インボイス制度下では、課税事業者である取引先に対していくつかの配慮をすると良いでしょう。

取引先が課税事業者の場合、本来であれば受け取った請求書の消費税額を仕入税額控除(自社の納税時に控除)に使いたいところですが、前述の通り免税事業者の請求書ではそれができません。そのため取引先は、「免税事業者からの請求書である」ことを把握した上で経理処理を行い、経過措置の範囲内で自社帳簿に税額を追記して保存するなどの対応が必要になります。

これは取引先にとって一手間かかる作業です。こうした相手側の事務負担を軽減するために、免税事業者側でできる配慮として以下のような点が考えられます。

請求書には必ず税込総額を明記し、「税込」であることをはっきり示しましょう。これにより取引先は受領した金額が消費税相当額込みであると一目で分かります。仮に税込と税抜を誤解されると、相手の帳簿付けに支障が出る恐れがありますので、「税込」「税抜」の表記は明確にすることが重要です。

前述のとおり、法律上は消費税額の記載義務はありませんが、取引先が消費税相当額を把握しやすいように税額を併記するのも丁寧です。特に経過措置で仕入税額控除の特例適用を受ける場合、取引先は税込金額から消費税額を計算して帳簿に記載する必要があります。免税事業者側であらかじめ消費税相当額を示しておけば、取引先の経理担当者も手間をかけずに処理ができます。

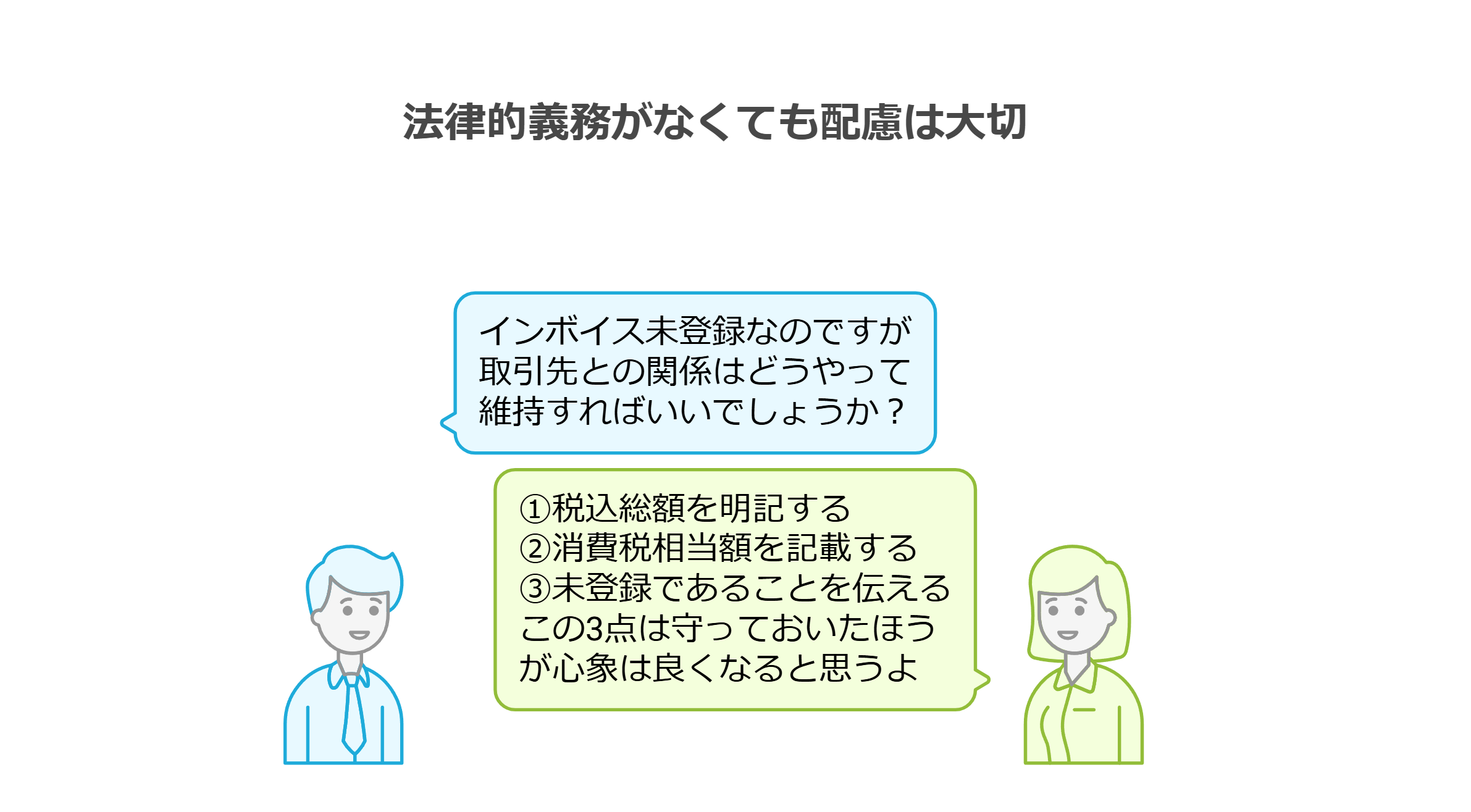

取引先によっては、請求書を受け取った際に「登録番号が書いていないが見落としかな?」と疑問を持つ場合もあります。あらかじめ「当社は現在適格請求書発行事業者ではございません」と伝えておく、または請求書の備考欄にその旨を記載しておくと、相手もスムーズに事情を理解できます。これは必須ではありませんが、取引先との信頼関係維持のための配慮として有効です。

以上のように、取引先が請求書の処理に手間がかからないよう、先方の経理担当業務に支障がでない対応が重要です。

免税事業者が請求書発行する際、上記以外の注意点や推奨事項をまとめます。法定必須ではないものの、業務上盛り込んでおくと便利・円滑な要素です。

請求書に通し番号や管理番号を振っておくと、自社内での管理がしやすくなります。後日の照会やファイリングの際にも番号で特定できるため便利です。取引先から問い合わせを受けた際も「請求書No.○○について…」と伝えればスムーズに話が通じます。

前述の宛名について、正式名称・正しい敬称で記載することは重要です。例えば株式会社なら「〇〇株式会社 御中」、個人なら「〇〇様」と記載します。宛名間違いは取引先へ悪い印象を与えるため、注意が必要です。また担当者名を書く場合は「〇〇様」と個人宛ての敬称を用います。

発行した請求書の控えや受領した請求書は、法人であれば7年間保存することが義務付けられています(法人税法・消費税法等に基づく帳簿書類の保存義務)。紙で保管する場合はファイリングし、年度ごとに整理しましょう。電子データで発行・受領した請求書についても、改ざん防止措置を講じた上で電子保存するか、プリントアウトして紙で保存するなど、法律で定められた期間は保管が必要です。

請求書の発行方法が紙ベースでも電子メール送付でも、内容に違いはありません。ただし電子データでやり取りした場合は、電子帳簿保存法への対応(要件を満たした保存フォーマットやタイムスタンプの付与など)も念頭に置きましょう。自社と取引先の双方で確実に請求書を保存・管理できる方法を採ることが大切です。

以上の点に留意することで、請求書発行業務をより確実かつ円滑に行えます。免税事業者だからといって特別難しい対応が求められるわけではありませんが、細かな配慮や工夫が結果的に信頼関係の構築や業務効率化につながります。

インボイス制度下でも、免税事業者は適格請求書を発行できない代わりに従来通りの様式で請求書発行が可能です。

基本的な記載項目(発行者情報、取引日、内容、税込金額、宛名)を満たし、消費税の表示方法に注意すれば問題ありません。消費税額の記載は義務ではありませんが、税込総額の明示と必要に応じた「消費税相当額」の表示で取引先にも配慮した請求書となります。

インボイス制度下で事務負担が増えることに不安がある場合は、請求書発行システムや会計ソフトの活用も検討しましょう。電子的な請求書発行機能を使えば、適切な項目が漏れなく含まれたフォーマットで効率よく作成・保存できるため、インボイス制度への対応もスムーズになります。自社の状況に合わせてツールも活用しつつ、正しい請求書発行を心がけてください。

監修

税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。日本税理士会連合会理事、東北税理士会副会長、東北税理士会山形県支部連合会会長(いずれも2023年7月退任)。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。