10分でわかる「債権」とは|債務や物権との違い、具体例をケース別、フローチャートで解説

債権という言葉は聞いたことがあるものの、どのような権利なのか、債権を有している人は何ができるのかを詳しく知らないという人も多いと思います。

この記事では、債権とは何なのか、債務や物権との違いなどを詳しく解説します。

目次

債権とは

債権とは、債務の履行を相手方に請求できる権利のことです。

たとえば、AさんがBさんからお金を借りているとします。AさんはBさんに対してお金を返す義務を負っている一方で、BさんはAさんに対してお金を返すように請求できる権利があります。これが債権です。

債権は上記のような金銭貸借(消費貸借契約)などの各種契約、不法行為、事務管理、不当利得などによっても発生します。

売買契約の場合は、商品の受け渡しに関しては「販売者が債務者」「購入者が債権者」となり、代金の支払いに関しては「販売者が債権者」「購入者が債務者」と考えが入れ替わるので注意してください。

債権と物権の違い

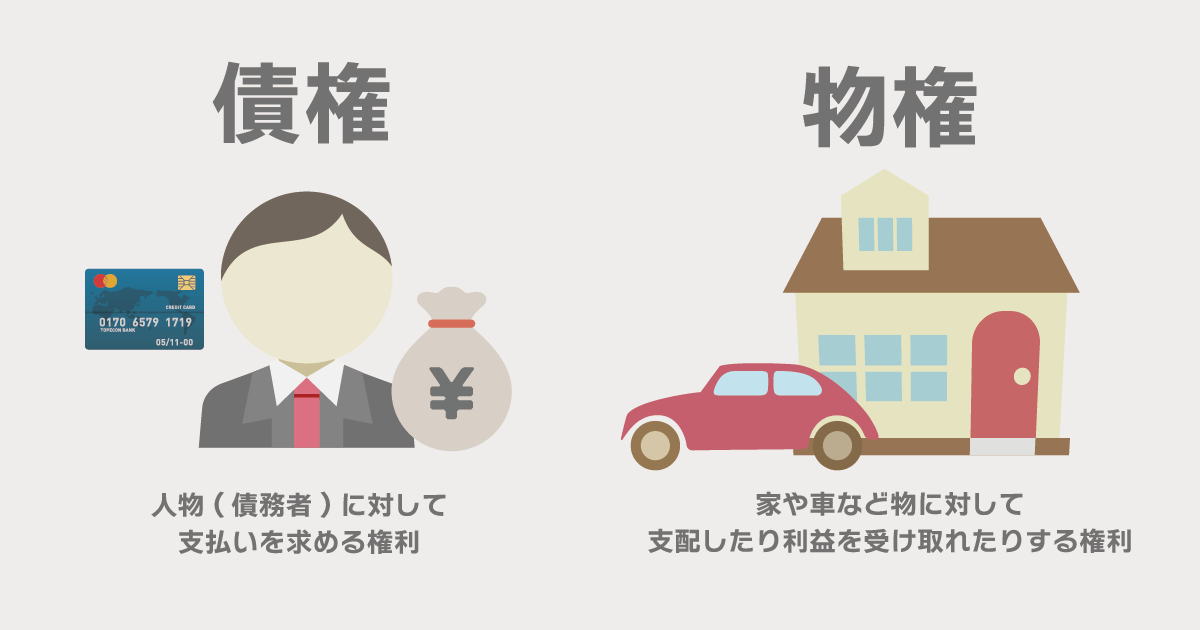

債権は債務の履行を相手方に請求できる権利、つまり人に対する請求権といえます。一方、物権とはモノに対する支配権です。

債権:負債を持っている「人物(債務者)」に対して支払いを求める権利。例えば、ローンやクレジットカードの借り入れなど。

物権:「物質的な財産(家や車など)」に対して支配したり利益を受け取れたりする権利。例えば、家、車、宝石などの所有権が物権に該当する。

要するに、債権は人(債務者)に対して支払いなどの行為を請求する権利、物権は物質的な財産から何かしらの利益を得る権利のことを指します。

債権と債務の関係性

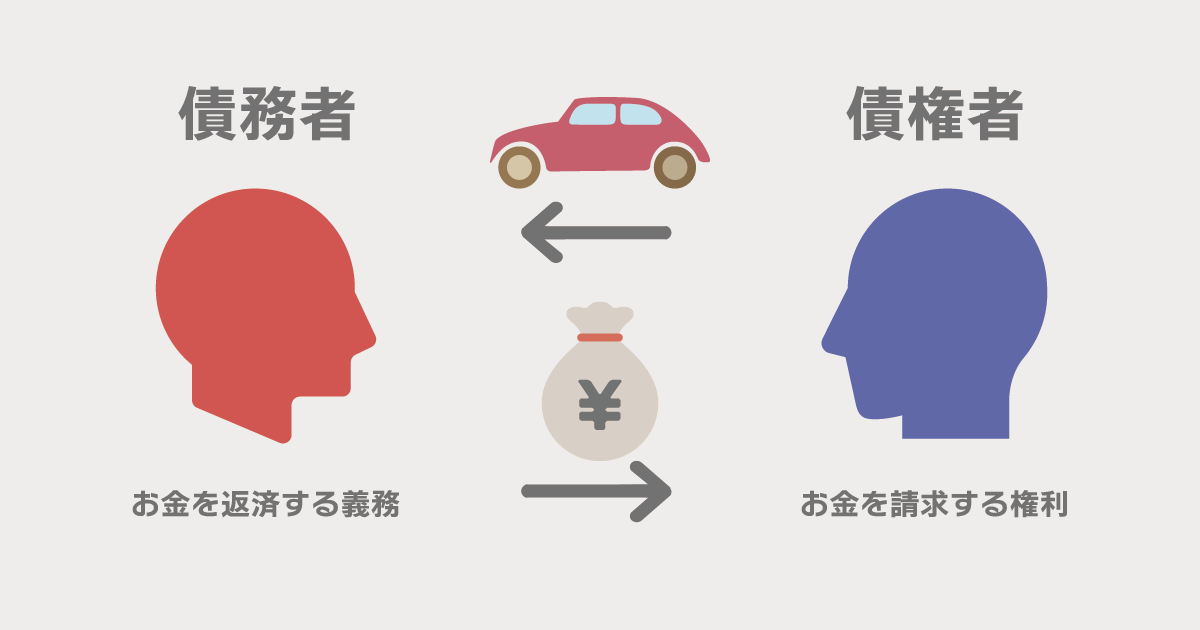

お金の貸し借りを例に挙げると、お金を貸した側が相手方に返すように請求できる権利が債権、お金を借りた側が相手方にお金を返さなくてはならない義務が債務です。

債権者は債務者に対して請求する権利を有している人、債務者は債権者に対して返済などの義務を負っている人です。

債権に債務が1つとは限りません。同一の債権に対して複数の人が債務を負うケースを連帯債務といいます。債務者の1人が債務を弁済すると他の債務者は債務を免れます。

債権と債務|4つの契約例を状況別に解説

債権と債務についての理解を深めるには、契約ごとに異なる債権と債務の関係性について押さえておくことが大切です。契約例として、以下の4つが挙げられます。

- 双務契約

- 片務契約

- 相殺

- 相続

それぞれの契約例について詳しく見ていきましょう。

契約例①双務契約

双務契約とは、当事者双方がともに債権と債務を有している契約(債権者・債務者となる)です。

たとえばAさんがBさんから商品を購入し、Bさんもこの売買を承諾した場合を想定してみましょう。

この時、Aさんは代金を支払うという債務を負います。一方、Bさんも商品を引き渡すという債務を負うことになります。つまり、AさんもBさんも相手に対して債務を負っているので、この契約は「双務契約」となります。

労働契約も雇用主と従業員間の両者が債権者・債務者となる双務契約です。

契約例②片務契約

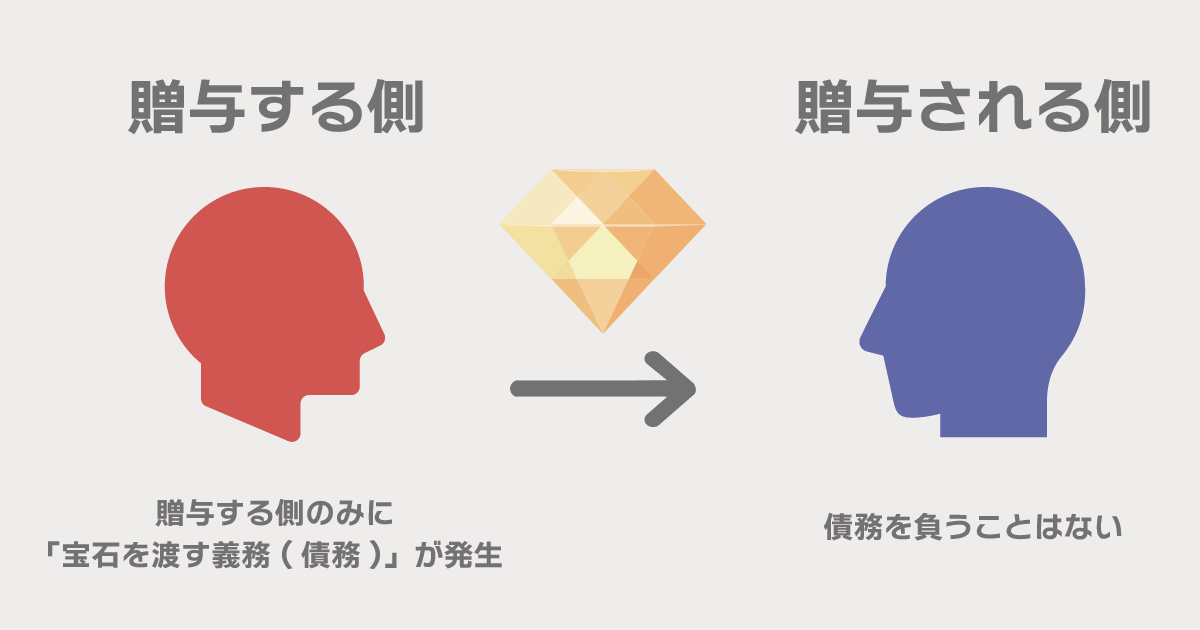

片務契約とは、どちらか一方が債権、債務を有している契約(債権者・債務者となる)です。

片務契約の典型例には「贈与」があります。贈与は与える者だけが物品を渡す義務(債務)を負い、受け取る者は債務などを負うことはありません。

このように、債務者が1人だけ発生する契約を片務契約と言います。

贈与以外にもお金の貸し借りなどの「消費貸借」も片務契約になります。

契約例③相殺

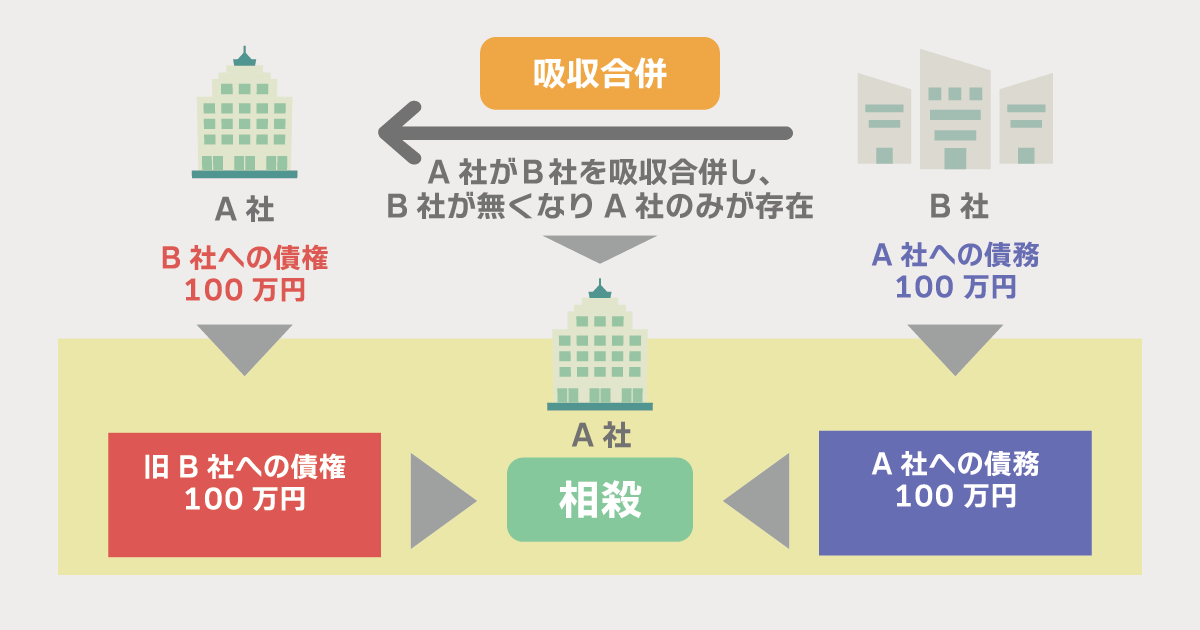

相殺とは、異なる債権と債務をお互いが合意した後に帳消しにすることです。

たとえば、A社はB社へ100万円の債権を有しています。しかし、A社がB社を吸収合併することになり、債権者と債務者が1つの会社になりました。その場合、債権と債務が相殺されます。

相殺を成立させるためには、以下の3つの要件を満たしている必要があります。

- 両債権が同種の目的を有している

- 自働債権の弁済期が到来している

- 両債権が相殺禁止に該当していない

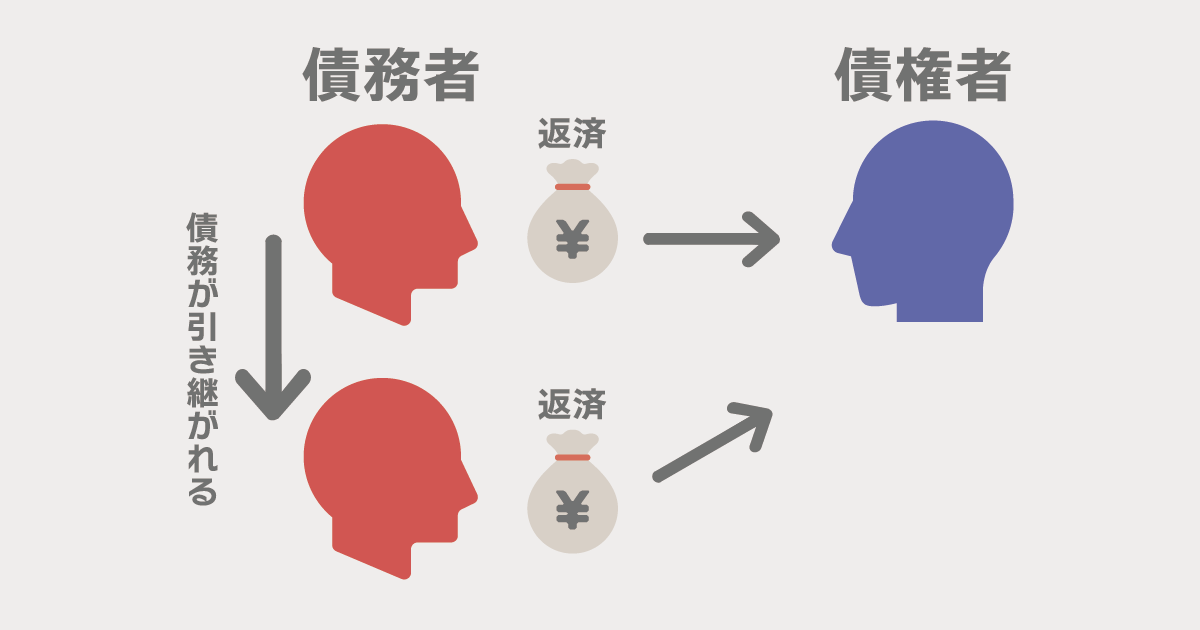

契約例④相続

相続が発生した場合、相続人は被相続人の債権と債務を相続することになります。この際に債権だけ相続したいと考える人もいるかもしれませんが、相続人にとって有利な債権だけ相続するということはできません。相続人は被相続人の債務も引き受けることになります。

債権者が債務者に対して行うことが出来る権者が債務者に対して行うことが出来る 法的措置の一覧

債権者と債務者の間にはさまざまなトラブルが想定されますが、債権者は債務者にどのような措置を講じることができるのでしょうか。

債権者が債務者に対して行うことが出来る法的措置として、以下の6つが挙げられます。

- 損害賠償請求

- 給付保持力

- 貫徹力

- 掴取力

- 訴求力(請求力)

- 契約解除

それぞれの措置について詳しく説明していきます。

①損害賠償請求

損害賠償請求とは、相手による債務不履行や不法行為によって損害を受けた場合、相手方に損害の補償を求めることです。

たとえば、家の売買契約を締結したにもかかわらず、引き渡してもらえなかった場合、買主は家を引き渡してもらえるまで仮住まいを確保しなくてはなりません。

その際にかかった賃料や引っ越しのキャンセル料などを、売主に請求することが可能です。

②給付保持力

給付保持力とは、債務者から受けた給付が不当利得(法律上受け取る権利がないのに給付を受けた)でなければ、債権者は給付の返還義務を負わず保持できるということです。

たとえば、AとBの売買契約で、債務者Aが代金を支払い、債権者Bから商品を受け取った場合、Bが商品の返還を要求しても、不当利得でなければAは応じる必要がありません。

③貫徹力

貫徹力とは、債権者が債務者から給付を受けられない場合において、給付の内容を強制的に実現できるということです。

たとえば、AとBの売買契約で、債務者Aが代金を支払ったにもかかわらず、債権者Bが商品を渡さない場合、商品の引き渡しを強制的に行えます。

④掴取力

掴取力とは、債権者が債務者から給付を受けられず、返還義務にも応じない場合に、債務者の財産を差し押さえられるということです。

たとえば、AとBの売買契約で、債務者Aが代金を支払ったにもかかわらず、債権者Bが商品を渡さないかつ代金を返還しない場合、債務者の財産を差し押さえて金銭を強制的に返還できます。

貫徹力と似ていますが、貫徹力は給付そのものの強制、掴取力は返還義務の強制という点で違います。

⑤訴求力(請求力)

訴求力(請求力)とは、債権者が債務者から給付を受けられず、返還義務にも応じない場合に、訴訟を提起して裁判所に債権の権利を確認できるということです。

貫徹力や掴取力を執行するために、必ずしも手続きが必要というわけではありません。ただし、訴訟や支払督促、民事調停などの手続きを経ることによって、より強固に貫徹力や掴取力の強制執行が可能になります。

⑥契約解除

契約解除とは、債権者が債務者から給付を受けられず、返還義務にも応じない場合に、契約を解除できるということです。

契約解除は契約当事者の一方の意思表示によって、契約の効力をさかのぼって消滅させることが可能です。

まだ履行されていない債務は履行する必要がなくなり、すでに履行された債務は原状回復の義務が生じます。

債務者が債務を果たさなかった場合|債務不履行の解説と対策

債務者が債務を果たさないことを『債務不履行』といいますが、債務者がどのような理由から債務を果たせないのかによって、『債務不履行』の分類が異なります。

債務不履行は以下の3種類です。

- 履行不能

- 履行遅滞

- 不完全履行

履行不能とは

履行不能とは、債務を履行することが不可能である状態です。たとえば、売買契約の対象物が世界に1つしかなく、それが消失した場合は債務を履行できません。このような他のモノで代替できないような状態が履行不能に該当します。

履行遅滞とは

履行遅滞とは、債務の履行が遅れている状態です。たとえば、契約した住宅ローンの返済日に口座残高が不足しており、返済できないようなケースが履行遅滞に該当します。あくまでも遅滞しているだけなので、履行は可能な状態です。

不完全履行とは

不完全履行とは、債務が完全に履行されていない状態です。たとえば、商品の売買契約を締結した際に、数が不足しているケースが不完全履行に該当します。あくまでも完全に履行できていないだけなので、履行は可能な状態です。

債権者は債務不履行状態にある債務者に対して、債務不履行責任に基づいて、以下の3つを請求できます。

- 債務の完全履行

- 契約解除

- 損害賠償

履行遅滞や不完全履行の場合は、上記の3つを請求できます。しかし、履行不能は対象物が存在していないので債務の完全履行は請求できません。そのため、履行不能では契約解除や損害が発生している場合には損害賠償を請求することになります。

債権回収の際にチェックしておきたいポイント

債務不履行の状態での債権回収は容易ではありません。少しでも速やかに債権を回収するため、以下の2つのポイントを押さえながら取り組むことが大切です。

- 早めに債権回収に取り組む

- 契約書を確認する

債務者が債務不履行の状態にある場合は、自分に対してだけでなく他の債権者に対しても債務不履行になっている可能性が高いです。「一時的に入金が遅れているだけだ」と安易に考えていると、債務者が倒産して債権を回収できなくなるということも珍しくありません。

債権の金額が大きい場合は、債権を回収できなかったことが原因で自社の経営も悪化して連鎖倒産に陥る恐れもあるので注意してください。未回収のリスクを軽減するためにも、異変を感じた時点ですぐに債権回収に取り組むことが大切です。

債権回収に取り組む際にチェックしておくべき4つのポイント

債権の回収に取り組む際は、以下の4つの項目をチェックします。

- 請求先

- 支払期限

- 利益喪失条項

- 連帯保証人

特にこの中で重要なのは、利益喪失条項を設けているかどうかです。利益喪失条項とは、債務不履行になった場合に、債権を一括で回収することを保証した条項です。

利益喪失条項が設けられている場合には、債務不履行と同時に全額の債権を回収できます。設けられていない場合は支払期限が過ぎた分の請求しかできない点に注意してください。

債権の回収を効率的に行いたい人は、債権管理システムを導入するのも選択肢の1つです。煩雑な債権管理業務を簡略化することで、業務負担および回収不能になるリスクを大幅に軽減できるでしょう。

R&ACの「V-ONEクラウド」は、入金消込・債権残高管理から滞留督促管理、営業現場へのメール・チャットによる回収情報の配信まで幅広くカバーすることが可能です。AI(機械学習)による高度な自動照合機能が搭載されています。取引先ごとに異なるロジックも学習し、入金消込の時間を大幅に削減することも可能です。

「V-ONEクラウド」を使用すれば、滞留債権が簡単に把握きるので、より効率よく債権管理業務を行うことが可能です。人が介在することで生じるヒューマンエラーを極限まで減らし、業務を効率化させるためにも「V-ONEクラウド」の利用をご検討ください。