宮崎ゆう

ライター・インタビュアー。元銀行員の経験を活かして、ビジネスに関する執筆を行う。セールスライティングやコラムの執筆が得意で、経営者インタビュー・若手社員インタビューなどの実績も多数。対応ジャンルはITやコンサル、NGO、バックオフィスなど。一橋大学大学院修了(社会学修士)、2019年からフリーランスとして稼働。

2021年度の税制改正において電子帳簿保存法が改正され、メールなどで受け取った領収書などは電子データのまま保存することになりました。従来はプリントアウトして保存していた事業者が多かったことから、大きな混乱が生じています。

一方で、紙で受け取った領収書をスキャンして電子の形で保存することも認められやすくなりました。紙文化が根強く残っていた経理にとって、大きな変革をもたらすかもしれません。電子帳簿保存法とはどのような法律なのか。取るべき対策も含めて広く解説します。

※本記事は執筆時点(2023年1月13日)での法令等に基づき執筆され、R&ACが確認したものですが、特に電子帳簿保存法については様々な議論が今も展開されていることをふまえ、お読みになる時点での正確性を担保するものではないことをご承知おきください。

目次

2021年度の税制改正において、電子帳簿保存法が大きく改正されました(以下、2021年改正の電子帳簿保存法を電帳法と呼びます)。これにより、多くの帳簿書類について電子データの形で保存することが認められることとなりました。逆に、電子データの形で受領した領収書などは多くの場合、電子のまま保存しなければならなくなります。

電帳法によって大きな影響を受ける行為は3つに分かれています。1つ目が電子取引に関わるデータの保存です。請求書や領収書などを電子データで受け取った場合がこれに該当します。

2つ目はスキャナ保存です。取引相手から受け取った書類、取引相手に交付した書類の写しについて、紙のままではなくスキャナで読み取って電子データの形で保存することについての決まりが定められています。3つ目は帳簿書類の電子化です。自己がコンピュータを使用して作成する総勘定元帳などの電子保存についての規定です。

特に1つ目の電子取引については、従来は多くの企業が領収書をプリントアウトして紙媒体で保存していたところ、保存要件に従った電子データの保存が義務化されるようになることから、大きな混乱が生じています。そうした混乱を受けて、電帳法には「宥恕(ゆうじょ)期間」が定められることとなりました。

2023年末までは、「やむを得ない事情」があれば電子取引についても保存すべき電子データをプリントアウトして保存してもよいとされています。以下、電帳法によって何ができるようになって何ができなくなるのか、詳しく見ていきましょう。

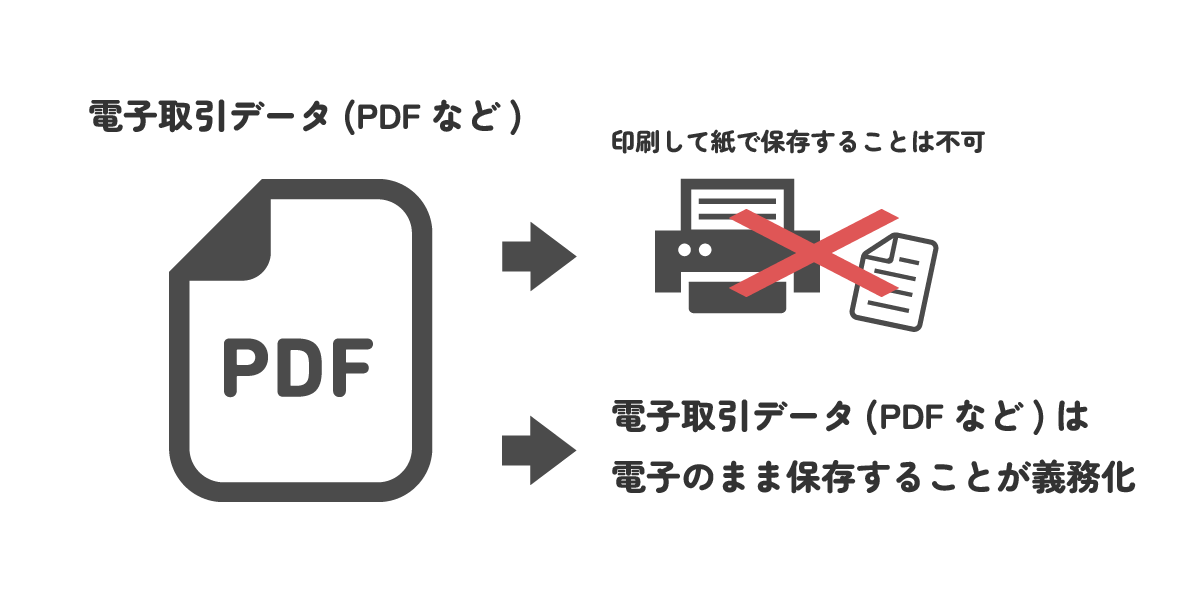

電帳法では、一部の帳簿書類については電子データの形で保存しなければならないと定められています。たとえば電子取引で受領した領収書等は、電子のまま保存しなければならなくなります。

たとえば、データやPDFの形で受領した請求書をプリントアウトして紙で保存してきた事業者も多いと思います。しかし電帳法には、そうした「電子取引」を行った場合には、電磁的記録により保存しなければならないと定められています。つまり、プリントアウトした紙だけでは証憑として認められなくなり、電子取引データは電子のまま保存することが義務化されました。

なお上述した通り、現在は電帳法における宥恕期間に当たります。2023年末までは「やむを得ない事情」があれば書面保存でも認められるようです。また、今後さらに条件が変更されるのではないかという報道もあります。最新の情報をもとに施策を進めてください。

電帳法が施行されたことで、帳簿書類の電子保存要件が大きく緩和されることとなりました。多くの事業者にとって大きな可能性を秘めているものだと言えます。

従来は、たとえば総勘定元帳などの国税関係帳簿を電子的に作成しても、それを電子データとして保存するためには面倒な手続きが必要でした。

しかし電帳法が施行されたことで、特別な手続きなしに帳簿書類の電子保存を行えるようになりました。要件が完全に撤廃されたわけではないものの、従来に比べて電子化のハードルは大きく下がったと言えます。

また、書類のスキャナ保存についても、一定の条件下で認められるようになりました。スマートフォンやデジタルカメラで紙の契約書や領収書などを撮影した場合であっても、条件を満たしていれば電子データの形で保存することができます。

これまで、領収書や総勘定元帳など、多くの帳簿書類は紙の状態で保存されてきました。経理といえば、そうした紙の資料をスピーディー・正確に処理するイメージすらありました。大規模なシステムへの投資が難しいなどデジタル化に向けたコストを割けなかった中小企業にとっては、経理部のデスクに紙の資料が積まれている光景は「あるある」だったことと思います。

これからは帳簿書類を電子データとして保存できるようになります。一定の条件を満たせば原本の紙を破棄することも認められるため、書類を保管するコストが下がるほかテレワークの後押しとなることも期待されています。電帳法は、生産性向上につながる可能性を秘めた法改正だと言ってよいでしょう。

電帳法や関連法規では、電子保存に際して守らなければならない要件が設けられています。ここでは、義務化の側面もある電子取引と、多くの事業者にとって比較的簡単に取り組めるスキャナ保存について解説します。

本記事ではイメージを掴んでいただき、国税庁などのWebサイトを参照しつつ電子化に取り組んでいただければと思います。法令違反に対しては重加算税10%が課される可能性もありますので慎重に進めてください。

請求書や領収書のメール受信などの「電子取引」を行った場合、大きく2つのポイントに注意して電子保存を行いましょう。

1つ目は、改ざん防止 のための措置を取ることです。たとえば、変更・削除した際にその記録が残るようなシステムを用いて領収書を授受・保存することは一案です。自社が請求書送受信システムを導入している場合、システムや用法が要件を満たしているかを開発元に確認するのが良いでしょう。

ここで注意すべきなのは、メールで受信した請求書を改ざん防止機能のついたシステムに保存するだけでは不十分だということです。国税庁の解釈では、データの授受・保存ともに改ざん防止の措置を講じたシステムで行わなければならないとしているようです(電子帳簿保存法一問一答【電子取引関係】問38)。この場合には事務処理規程の制定・遵守などによる改ざん防止措置も求められています。

2つ目として、可視性を確保しておかなければなりません。たとえば、「日付・金額・取引先」の項目で検索できるようにしておくほか、ディスプレイ等の見読可能装置の備付けなどが求められています。定められた要件を満たして、税務調査の際に税務職員が見やすいようにしておきましょう。

実際にはその他にも細かな要件がたくさん定められています。市販のシステムを使ったりコンサルティングを受けたりする場合にはベンダーやコンサルタントの力も借りて体制を整えるものと思いますが、図らずも法に違反してしまわないように国税庁のWebサイトなども参照しながら準備を整えることをおすすめします。なお疑問点があれば国税庁電話相談センターに相談することも可能です。

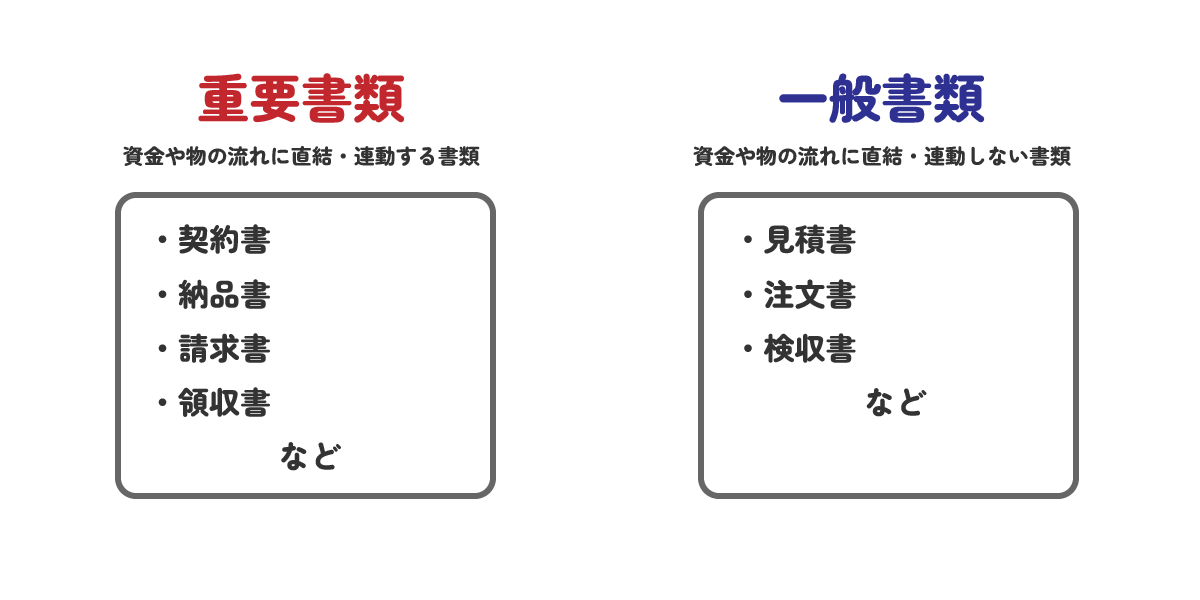

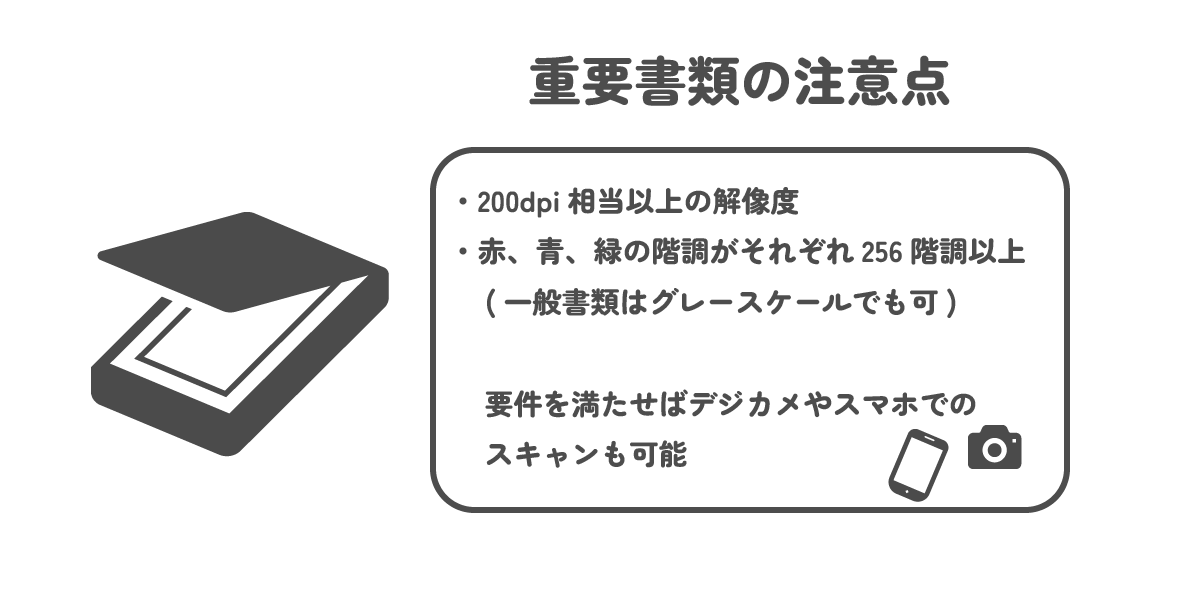

請求書などを紙で受け取った場合には、スキャナで読み込んで電子データを保存することができます。原本の紙を破棄できる点で非常に便利なものの、特に契約書や請求書・領収書などの「重要書類」については以下のような注意が必要です。

まず、特定の性能以上のスキャナで読み取らなければなりません。具体的には、200dpi以上の解像度、赤色、緑色および青色の階調それぞれ256階調以上で読み取ること、などです。

これらは必ずしも敷居の高い条件ではありませんが、お手元のスキャナ性能を確認しておきましょう。条件を満たしていればスマートフォン・デジタルカメラでも問題ありません。

そのほか、電子取引の場合と同様に、改ざん防止措置やタイムスタンプの付与等、見読可能装置の備付けなども必要です。一般的には市販のスキャナ・システムを使用することとなると思いますので、ご使用のスキャナ・システムが電帳法に対応したものであるかを確認しておきましょう。

なお、スキャナ保存には入力期間の制限が設けられています。入力は、「国税関係書類に係る記録事項の入力をその受領等後、速やか(おおむね7営業日以内)」もしくは「国税関係書類に係る記録事項の入力をその業務の処理に係る通常の期間(最長2か月以内)を経過した後、速やか(おおむね7営業日以内)」に行うことと定められています。

多くの事業者の場合には2ヶ月と7営業日以内に読み取り・保存を完了させなければならないと考えられます。時間に余裕を持ってスキャナ保存を行いましょう。

日本の労働生産性は他国と比べても低い水準です。日本生産性本部の分析によれば、日本の時間あたり労働生産性はOECD加盟国38カ国中27位。主要先進7カ国中最下位であり、コロナ禍で落ち込んだ経済の回復も遅れている状況です。

生産性が低迷している背景には、根強い紙文化があります。経産省レポートで指摘された「2025年の崖」問題に象徴されるように、確かに一部の大企業では良くも悪くも大規模なシステム導入が早くから進んできました。しかし多くの大企業や中小企業ではシステム化がなかなか進まず、特に経理をはじめとするバックオフィス領域ではいまだに多くの業務が紙で行われています。

デジタル化が遅れてきたことは、さまざまな悪影響につながっています。たとえば業務フローに紙が入り込むことで、情報の流れが分断されてしまいます。

紙で保存されていた帳簿書類の情報を経営などに利用するためには担当者が再入力しなければならず、データ利活用の大きな妨げとなっていました。紙のための出社問題が可視化されたのはコロナ禍がきっかけですが、紙によるデータの断絶は20年前から課題でありつづけてきたのです。

こうした課題にアプローチを試みてきたのが電子帳簿保存法です。1998年に「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」(いわゆる電子帳簿保存法)が定められ、その第一条には「国税関係帳簿書類の保存に係る負担を軽減する」ことが趣旨として明記されました。

情報化社会の到来を受けて電子保存への道を拓いた同法は、テクノロジーの社会実装をふまえてその後も改正を繰り返してきました。特に今般の法改正は、生産性の低さに悩む多くの日本企業にとっての希望です。

電帳法ではペーパーレス化に向けたハードルを下げるとともに、一部については電子保存を義務付けるなど積極的な内容となっています。社会のデジタル化に向けて政府が大きくアクセルを踏み込んだ印象です。それに呼応するように、産業界もデジタル利活用による業務効率化に向けて走りはじめました。

電帳法が施行されて、多くの帳簿書類を紙で保存する必要がなくなりました。また2023年末には宥恕期間が終了し、義務化の部分も含めて効力を持つ予定です。法令遵守・業務効率化に向けて、何から始めれば良いのかを確認していきましょう。

電帳法自体は比較的シンプルな法律ですが、今回の法改正は従来の商慣習に大きな影響を与えるものですし、その施行規則や対応システム等までを含めて考えると意外と複雑な部分も多くあります。宥恕期間だからと先延ばしするのではなく、早めに情報収集を行ってどういった施策を取るべきなのかを考えておきましょう。

たとえば、多くのシステムベンダーが電帳法対応のための勉強会・セミナーを開催しています。機会があれば参加してみるのも良いでしょう。

また、電帳法の義務化の部分について緩和措置をとるべきではないかという議論も盛んに行われています。場合によっては取らなければならない施策にも変化が生じるかもしれません。本記事は2023年1月に執筆されたものですが、情報収集を続けていただき、最新の情報に基づいたご判断をお願いします。

これを機会にバックオフィス業務を効率化するシステムの導入をおすすめします。社会全体がデジタルで繋がろうとしている中、自社内のフローだけが非効率性を孕んでいる状況は望ましいものではありません。データ利活用の土台を整える意味でも、電帳法をポジティブに利用してデジタル化を進めたいところです。

システムの導入には大きく分けて2パターンあります。1つ目がSIerなどの支援も受けつつ自社で独自のシステムを開発する方法です。独自開発するシステムが電帳法の要件を満たすものなのかを事前に相談する窓口が税務署・国税庁に設けられていますので、そちらの活用もご検討ください。

2つ目として、市販のシステムを使用するパターンです。多くの企業は市販のシステムを利用して電子化を行うことになるかと思います。必要に応じてベンダーと連携を取りつつ情報を進めましょう。なお、電帳法の要件を満たしているシステムであると示すJIIMA認証という仕組みもあります。1つの基準として参考にしてください。

新しいシステムを導入するのであれば、業務の流れもそれに合わせて変更する必要が出てきます。新体制に混乱なく移行できるよう、マニュアルなどの再整備を行いましょう。

その際には、インボイス制度も念頭に置きつつマニュアル類を整備することが望ましいと言えます。インボイス制度は2023年10月開始、電帳法の宥恕期間は2023年12月終了がそれぞれ予定されていますが、事務負担軽減のためにも2023年10月までに電帳法・インボイス制度の双方をふまえたマニュアルを作成することをおすすめします。

さらに、これは全ての企業にとって必須というわけではないのですが、ミス・不正防止の観点からも事務処理規程を作成しておくのがよいでしょう。なお、国税庁のWebサイトには事務処理規程のサンプルが用意されていますので必要に応じて利用を検討しましょう。

なお電帳法の規定により事務処理規程などによって改ざん防止措置を取ることが求められる場合もありますから、コンプライアンス遵守の観点からも作成をご検討ください。

特に電子取引については、取引先とのやりとりが重要となります。取引先から請求書が紙で送られてくる場合には、スキャナ保存を行うか紙のまま保存するかを選択することになるでしょう。一方取引先から請求書が電子で送られてくる場合には、基本的には電子のまま保存することになります。

逆に、「紙で請求書を送ってほしい」と取引先に言われてしまうかもしれません。そのような場合にはどのようにするのか、あらかじめ検討を行い、場合によっては取引先と相談する機会があると良いでしょう。

電帳法は義務化の面ばかりが強調されがちですが、電子化を促すことで経理DXの第一歩とするポジティブな側面を見落とすべきではありません。

電帳法によるペーパーレス化によって業務は大きく効率化するでしょう。紙の保管コストは大幅に下がりますし、作業のために紙を探し出す手間も省けます。クラウドに上げられたデータを参照すれば済むので、リモートワークの強い後押しにもなります。

その先には抜本的な組織改革も見えてきます。たとえば営業がデータを入力すれば、それをシステムが自動的に処理をすることでダッシュボードにリアルタイムで経営データとして反映されていく可能性もあります。

経理部はミスの許されない単純作業から解放され、経営のためのデータ分析という本来業務に時間を割けるようになるかもしれません。電帳法をきっかけとして、変革を進めていきたいところです。

著者プロフィール

宮崎ゆう

ライター・インタビュアー。元銀行員の経験を活かして、ビジネスに関する執筆を行う。セールスライティングやコラムの執筆が得意で、経営者インタビュー・若手社員インタビューなどの実績も多数。対応ジャンルはITやコンサル、NGO、バックオフィスなど。一橋大学大学院修了(社会学修士)、2019年からフリーランスとして稼働。