滞留債権とは|不良債権との違いや、回収するための3つの方法を解説

滞留債権とは回収が遅れている売掛金などの債権のことです。よく比較される用語として「不良債権」が挙げられますが、不良債権は”回収の見込みがほぼない”という点において滞留債権とは異なっています。

この記事では、滞留債権を回収する3つの方法を具体的に解説。管理方法とそのメリット・デメリットについてもあわせて紹介します。

目次

滞留債権と不良債権の違いは「回収見込み」があるかどうか

滞留債権とは、取引相手からの入金が所定の期日よりも遅れている債権のことです。

ここでいう「債権」とは一般的に「売掛金」のことを意味します。「売掛金」とは取引先に対して商品・サービスを後払いで販売した際、その際に発生する代金を入金期日までに受け取る権利のことです。掛取引をした後、取引相手に請求書を送ることになりますが、そこに記載した入金期日が過ぎても相手から支払がなければ、支払があるまでは「滞留債権」として管理する必要があります。

なお、

- 「売掛金」「長期未収入金」は勘定項目

- 「滞留債権」「長期滞留債権」はあくまで管理上の呼び名

である点は注意が必要です。

未収入金は回収までの期間が長期化すると勘定項目として「長期未収入金」になりますが、売掛金は項目上では「売掛金」のままである点は気をつけてください。

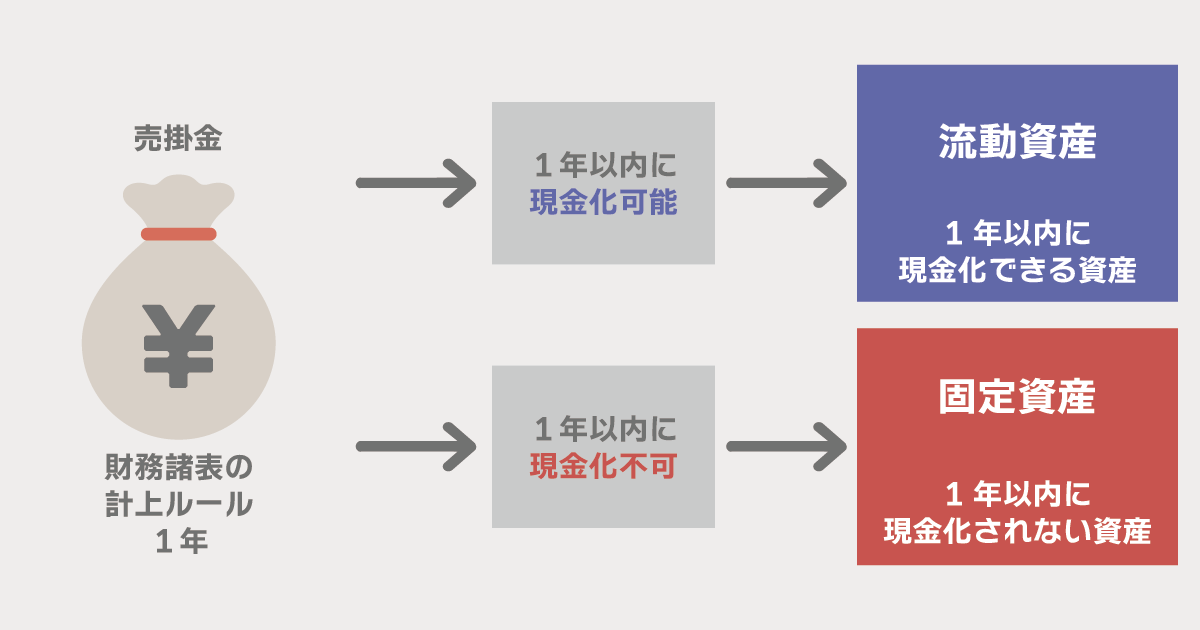

企業の財務状況を示す「財務諸表」ではワンイヤールールが基本で、回収予定日が決算日から1年以内であれば「流動資産」、1年を超える場合は「固定資産」として貸借対照表(企業の資産、負債を示す表)に計上されます。「売掛金」は少なくとも1年以内に代金を回収できるとの判断から、「流動資産」に計上するのがルールです。そのため貸借対照表上では、滞留債権は「売掛金」として扱われます。

しかし、前の決算日で「売掛金」として計上した債権が、1年後の次の決算日でもなお未回収のままである場合、次の決算日では流動資産である「売掛金」から、固定資産の「長期未収入金」へと計上し直す必要があります。

滞留債権に似た用語に「不良債権」があります。「不良債権」は取引先の倒産・廃業などにより完全に回収不能になった債権のことです。滞留債権はまだ回収の可能性がある債権なので、その点は大きく異なります。ただし、滞留債権が結果として不良債権になることは多いです。

もし滞留債権が不良債権になったと判断されるときは、滞留債権分の損失が発生したことと同じなので、損益計算書(企業の利益・費用を示す表)の「販売費及び一般管理費」内の「貸倒損失」として処理されます。この場合、損金算出することで法人税の課税対象額を下げることができます。

滞留債権を回収する3つの方法

滞留債権を回収する、すなわち長期未収入金となる前に回収する方法は3つあります。

取引先への連絡

売掛金の請求書を送って入金期日が過ぎても支払がされず、滞留債権となったことが確認されたら、早い段階で取引先に連絡をする必要があります。というのも、連絡しないまま放置をし続けると、先方から「支払が遅れても問題ない相手だ」などと思われ、ますます回収が大変になる恐れがあるからです。

連絡は電話やメールなどで十分ですが、遅れていることを責めたり、高圧的な文面にしたりすることは避けましょう。「請求書を確認いただけましたでしょうか」などの言い回しが無難です。

もし取引先に対して「買掛金(商品・サービスの購入代金のうち、未払いである債務のこと)」がある場合、連絡の際に滞留債権と買掛金を相殺することを伝えても良いでしょう。

買掛金などがなく、連絡しても支払が行われない場合は、より強く支払を要求する必要があります。買掛金がある場合でも、相殺してもなお未払い金が残るとき(滞留債権>買掛金)は、不足分の支払を求めます。

催促状や督促状の送付

連絡しても取引先からの入金がないときは、明確に支払を求める文面の催促状、督促状を送りましょう。催促状は支払を求めるものの、柔らかい言い回しの文書です。連絡しても支払がないときは、まず催促状を送りましょう。

催促状を送っても支払が行われないときは、督促状を送ります。督促状は催促状よりも支払をより強く求める文書で、支払がないときは法的措置を取ることも明記します。

法的手段

催促状・督促状を送っても支払がない場合は、法的手段を取ります。

この場合取りうる方法は、支払督促、差し押さえなどです。支払督促とは、裁判所に対して取引先に支払を督促するよう申し立てを行うことです。この場合、裁判所から督促状が改めて送られるため、取引先に事の重大性を伝えられます。

裁判所から督促状が送付されると、支払を拒否する裁判を起こして勝訴するか、支払をするかのどちらかを実行しない限り、財産を差し押さえられます。この段階にきて、ようやく支払に応じるケースも多いのが実情です。

それでも回収できない場合の対処法

滞留債権が長期滞留債権となり、かつ以下のことが明確となった場合は「不良債権」になったと判断でき、税務上、「貸倒損失」として損益計算書の「販売費及び一般管理費」に計上します。貸倒には、債権の状態により、3種の貸倒要件が定義されています。以下、①が「法律上の貸倒」、②が「事実上の貸倒」、③が「形式上の貸倒」とそれぞれ呼ばれています。

①「法律上の貸倒」:金銭債権の切り捨てがあった場合

取引先が会社更生法、民事再生法の適用などの法的手続きを行った場合、金銭債権は消滅します。その場合は税務上、滞留債権は貸倒損失として損金算入できます。

②「事実上の貸倒」:金銭債権の全額が事実上回収不能となった場合

取引先の支払不能などにより、金銭債権の全額を回収できないことが明確になったときは、税務上、滞留債権は貸倒損失として損金算入できます。

③「形式上の貸倒」:取引停止後、一定期間が過ぎても弁済がない場合

相手との取引を停止してから1年以上が経過しても弁済がないとき、または回収にかかる費用が債権の額を超えるようなときは、税務上、滞留債権を貸倒損失として損金算入できます。「回収にかかる費用が債権の額を超えるようなとき」とは、例えば回収作業のために必要となる交通費が高額になる場合や、訴訟費用がかさんでしまう場合などです。

損金算入をすることのメリットとしては、「節税」がもっとも大きいものとしてあります。基本的に、法人税は「益金ー損金」の差し引き額に課税されます。そのため、損金算入の額が大きいほど課税対象額は小さくなり、「会計上の利益は出ていないのに法人税を納めなければならない」などの自体を避けられる=結果として節税効果を高めることができます。

損金算入のタイミングとしては、取引を停止してから1年以上経過しさえすれば可能なので、滞留債権を貸倒損失とする要件としては最も緩やかといえます。

なぜ滞留債権は発生するのか|管理法も含めて解説

滞留債権の発生は、取引先が原因となる場合、自社が原因となる場合の2つのパターンがあります。

取引先が原因となる場合

取引先が原因となって滞留債権が発生する場合、「取引先が請求書を紛失するなどして、未確認の状態が続いてしまう」「担当者の入金忘れ、支払期日の間違い」「経営状況悪化」などが考えられます。

請求書の紛失・未確認は最もシンプルな理由で、催促状などを送ることで支払が行われます。担当者の入金忘れは、手作業で入金処理を実施している会社では常に起こり得ることで、支払期日の間違いも同様です。

取引先の経営状況の悪化は、最も深刻な事態といえます。そのまま不良債権化し、回収が不可能になる可能性も高いです。何とか現金を用意してもらえるように、早めに対策を考える必要があります。

自社が原因となる場合

自社が原因となって滞留債権が発生するのは、「請求書の未送付」「入金消込作業のミス」などが考えられます。

債権の回収は請求書を送付しないと行えません。帳簿上に「売掛金」を記載していても、請求書が未送付ならば必然的に滞留債権となります。単純なミスにより発生し得ることでもあり、経理・会計担当者は注意が必要です。

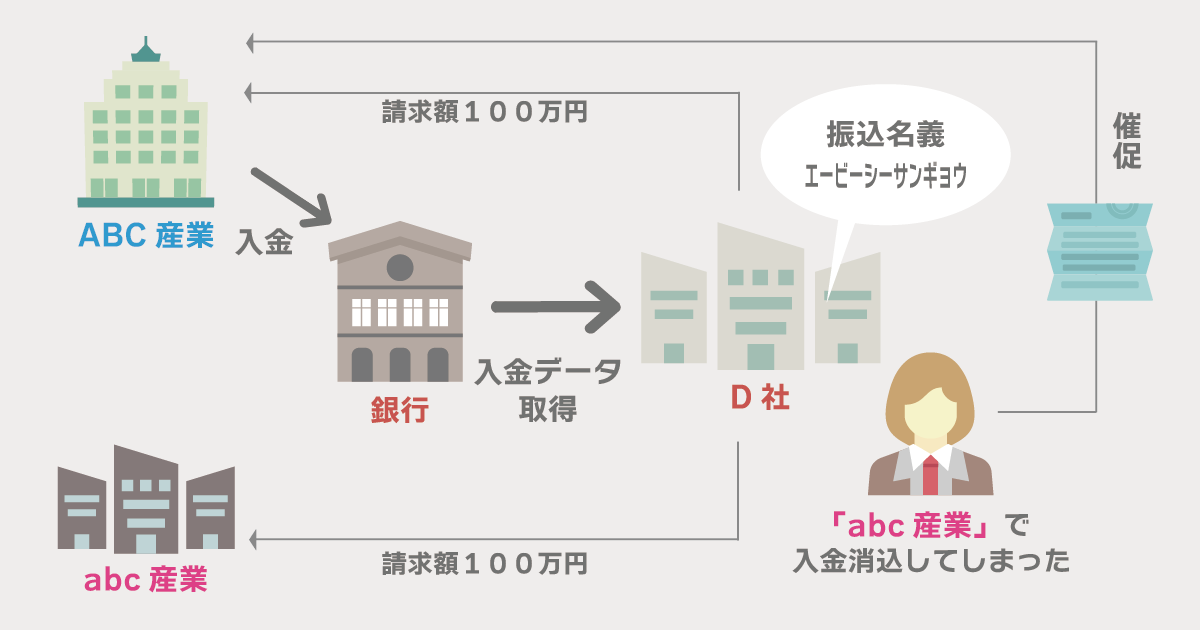

入金消込作業のミスとは、入金状況と照らし合わせて債権を消し込んでいく作業におけるミスを指します。たとえば、「ABC産業」と「abc産業」の2社に対して売掛金がある場合は、以下のようなことが例として挙げられます。

- 「ABC産業」「abc産業」それぞれへの請求に対し、「ABC産業」から入金があった

- 請求額が同一、かつ振込名義が「エービーシーサンギョウ」だったため「abc産業」の入金と請求を消し込んだ

- まだ入金されていない「ABC産業」へ催促した

- 後日、2.の入金が「ABC産業」からであったことが発覚し、クレームへと発展

滞留債権が発生した場合の管理方法

滞留債権の管理方法としては、エクセルなどを使用した手動管理と、クラウドサービスなどによる管理の2種類があります。

エクセルを使用する場合、別途コストなどは発生しませんが、請求書の控えと通帳の入金情報をエクセルに入力して逐一付き合わせをする必要があり、手間も時間もかかります。

また、人の目でチェックすることに変わりはないため、上記のようなミスは完全に防ぐことができませんし、属人化してしまう可能性も高く、引き継ぎ・教育作業に必要な負担もかさんでしまいます。作業効率化・リスク減少の現実的な方法としては「クラウドサービス」による管理が望ましいでしょう。

経理関係のクラウドサービスには、経理に関する諸作業をまとめて自動化、あるいは代替するものもあれば、中には滞留債権や入金消込に特化して自動化・代替を行う商品もあります。自社の業務フローと照らし合わせて、包括的に自動化させるべきか、一部を自動化させるべきかを決めましょう。

たとえばR&ACの「V-ONEクラウド」は、債権管理に特化したクラウドサービスです。「入金消込作業の照合を自動化」する機能を備えているため、上で例を出したような「請求情報と入金情報を誤って紐付けしてしまうリスク」を大幅に削減することが可能です。

他にも、

- 滞留債権が発生した場合、システムから営業担当者へ通知を行う

- 営業担当者が把握している情報を「V-ONEクラウド」に入力すると経理担当者に共有される

- 督促状の出力がワンクリックで可能

- 督促状の封入や投函作業を郵送業者にアウトソーシング可能

など、社内の連携をスムーズにする機能や、督促業務を効率化させる機能も備えています。

「V-ONEクラウド」は滞留債権に関連する業務のあらゆる面をカバーしており、債権管理業務を効率化・改善させることができます。滞留債権を適切に処理でき、貸倒引当金の証憑や与信管理の問題を解決し、経営の改善にもつながります。

経理業務でのリスクを減らすため、そして経営リスクを減らすために、「V-ONEクラウド」の導入をご検討ください。