ブログ記事

資金繰りとは?会社経営で必須の知識を簡単に解説!悪化原因・改善方法・資金繰り表まで網羅

企業の安定経営において、将来の資金の流れを予測・管理する「資金繰り」は生命線です。資金繰りの基礎知識や黒字倒産のメカニズムについては、まず以下の記事でご確認ください。

本記事は、その知識を実践に繋げるための実務特化版です。単なる集計表ではない、経営危機を未然に検知する「資金繰り表」の構築方法と、その具体的な活用術に焦点を当てて詳細に解説します。

目次

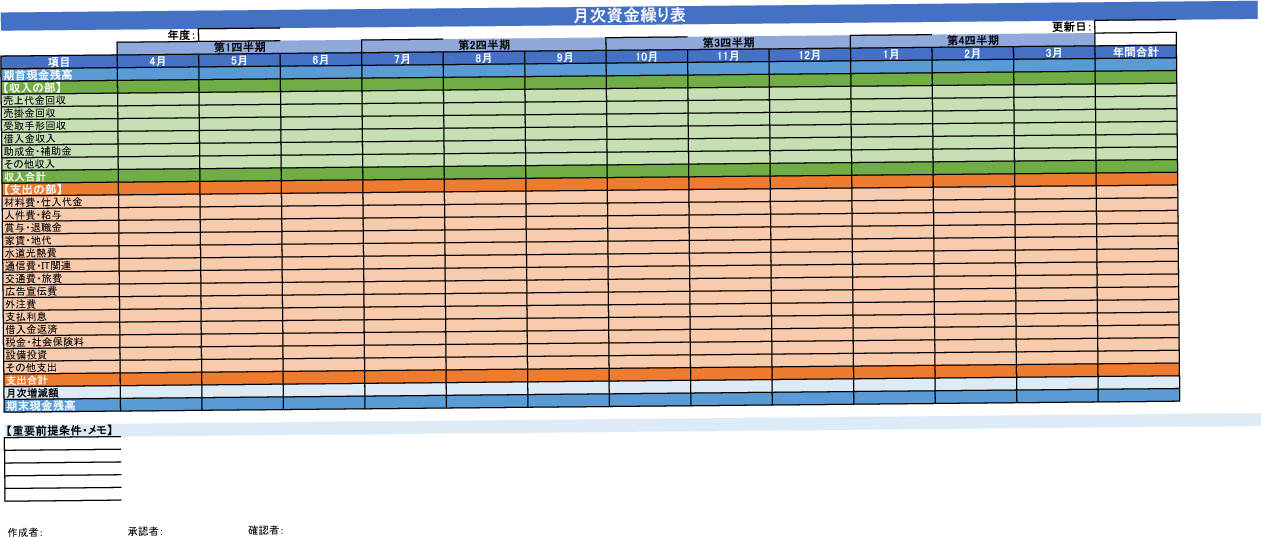

資金繰り表とは、将来の一定期間における現金の収入と支出を予測し、資金の過不足を可視化するための管理表です。本記事では、資金繰り表を単なる資金管理ツールではなく、「経営を守る早期警報システム」として活用する視点をご提案します。

売上や利益といった遅行指標だけでは、資金枯渇という致命的な事態に気づいたときには手遅れになりかねません。資金繰り表を早期警報システムとして活用することで、将来の資金ショートリスクを数ヶ月前に数値として検知し、先手を打って対策を講じることが可能になります。これは、感覚的な経営判断から脱却し、データに基づいた持続可能な経営を実現するためには不可欠です。

「資金繰り」の記事でも軽く解説しましたが、資金繰り表の作成フローは「①情報収集 → ②項目設定 → ③実績入力 → ④予測入力 → ⑤予実管理・分析」の5段階です。ここでは各ステップにおける実務上のTipsと注意点を深掘りします。

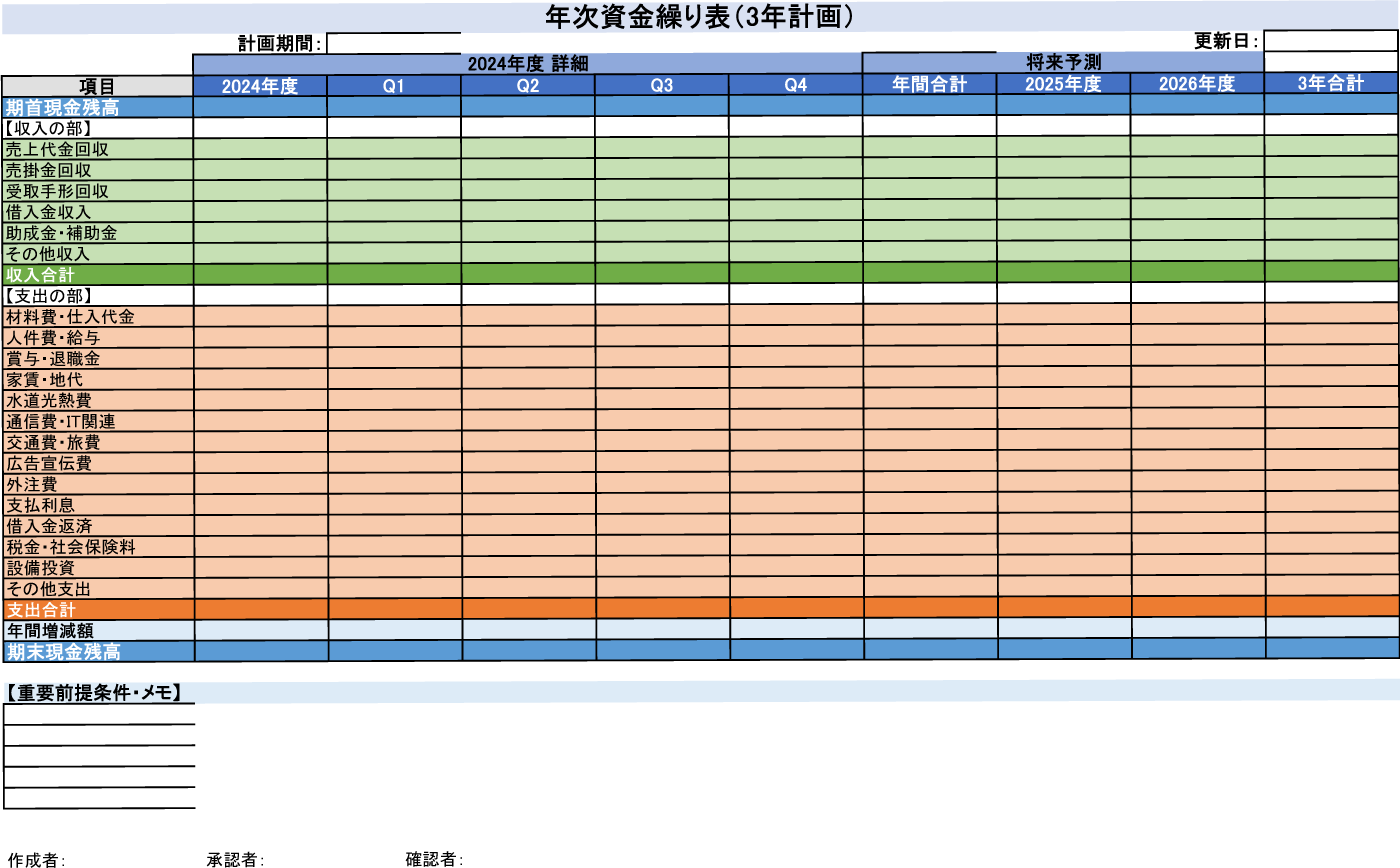

ここでは、様々な経営シーンに対応する資金繰り表のExcelテンプレートをご用意しました。

ダウンロードしたテンプレートは、必ず自社の実態に合わせてカスタマイズしてください。そして最も重要なのは、最低でも月1回は必ず更新し、経営会議などで共有するサイクルを定着させることです。

効果的な資金繰り表を構築するには、危険を知らせる警報=重要業績評価指標(KPI)の設定が必要です。以下に代表的な5つのKPIとその閾値(危険水域の目安)を解説します。これらの数値を資金繰り表と連動させることで、客観的な経営判断が可能になります。

企業の支払能力を示す最も基本的な指標です。不測の事態に備え、どれだけの現預金を手元に確保できているかを示します。企業規模にもよりますが、基本的には下記水準になります。

特に0.5ヶ月分を下回ると、人件費や経費等の支払いが困難になり極めて危険であるといえます。平均月商の0.5ヶ月というのは、粗利が50%の業種が、かろうじて人件費・経費の支払いが可能な水準であることを意味しています。

もし、粗利が50%未満となれば、人件費・経費の割合が50%以上である場合に資金繰りに詰まり、不足する資金分をどういった手段で調達するかという問題に直面します。なお、粗利が50%以下の業種は、卸売、小売、製造業などが該当します。

売上債権(売掛金や受取手形)を回収するまでにかかる平均的な期間です。この期間が長いほど、資金化が遅れていることを意味します。

仕入れた商品や原材料が、販売されるまでにかかる平均的な期間です。この期間が長いほど、資金が在庫として滞留していることを示します。

本業でどれだけの現金を稼ぎ出せているかを示す指標です。損益計算書上の利益ではなく、実際の現金の動きに基づいているため、より実態に近い収益力を表します。

総資産のうち、どれだけを借入金で賄っているかを示す指標です。この比率が高いほど、金利変動リスクや返済負担が重くのしかかります。

これらのKPIをExcelなどのテンプレートに組み込み、条件付き書式で閾値を下回った際にセルが自動で色付けされるように設定すれば、一目で危険を察知できる実用的な早期警報システムが完成します。

資金繰り表のKPIセルが赤く変わった瞬間に「何を」「誰が」「いつまでに」を決めて動けるか。ここが「作るだけの表」と「経営を守るレーダー」の分かれ目です。以下では、検知→原因特定→施策発動→検証を当日~1週間で回す実務フローの例を見ていきましょう。

1. 異常検知

| 仕組み | 実装ポイント |

|---|---|

| 条件付き書式 or BI ダッシュボード | KPI が閾値を割るとセル背景を赤・オレンジに変更。メールやSlack通知を同時送信できるとベスト。 |

| アラート閾値の決め方 | 現預金÷月商1.0ヶ月未満、債権回転期間 が過去3ヶ月平均+20%、など「単純・明確」を徹底。 |

アラートが多すぎると形骸化するため、「月商1.0ヶ月未満」のように「ビジネスインパクトが大きいライン」に絞り込むのが長続きのコツです。

2. 原因特定(5〜30 分)

・入力漏れ・二重計上などの誤入力を排除。

例:現預金急減 → ①売上減少 ②売掛金回収遅延 ③仕入増 ④設備投資 に分解。

・例:売掛金 1000 万円遅延=現預金比率−0.3 ヶ月など「どれが最悪手か」を把握。

小規模企業なら CFO 兼経理責任者が、一定規模以上なら経理課長と FP&A 担当が「即時分析」の責任者と決めておくと動きが早くなります。

3. 実行

| KPIが示す課題 | 代表的アクション | 優先順位 |

|---|---|---|

| 現預金 ≦ 月商1.0ヶ月 |

|

高 |

| 債権回転期間 悪化 |

|

中 |

| 在庫回転期間 悪化 |

|

中 |

| 営業CF連続マイナス |

|

高 |

| 借入金依存度 70 %超 |

|

高 |

ポイントは「即日着手」。初動を 24 時間以内に切れるよう、手順を KPI ごとに紙1枚でまとめ、運用担当部門に常備します。

4. タスク割当と進捗管理

| 役割 | 例 | ツール |

|---|---|---|

| オーナー | CFO/経営企画部長 | Slack タスク / Asana |

| 実行 | 営業部(督促)、購買部(仕入調整)、財務部(借入手続) | 同上 |

| モニタ | FP&A 担当 | 資金繰りダッシュボード |

5. 結果レビュー(週次 30 分)

| チェック項目 | 観点 |

|---|---|

| KPI 回復状況 | 阻害要因が解消されたか。閾値を再び割っていないか。 |

| タスク完了率 | 未完タスクの障害は何か。追加リソースが必要か。 |

| 次週アクション | 数字が改善しなければ次の対策へ即移行。 |

コツは「行動と数字を1画面で並べる」こと。 ダッシュボードを用意して KPI グラフの隣にタスク一覧を貼り、数字変化と施策の因果関係をチーム全員が共有できるようにします。

6. 月次シナリオ再計算

Excelでの手作業管理には限界があります。日々の資金繰り管理を「特別な業務」から「当たり前の業務」にするためには、DXが不可欠です。

たとえば会計ソフトと銀行口座やクレジットカードをAPI連携させることで、入出金データが自動で取り込まれ、資金繰り表がほぼリアルタイムで更新される環境を構築できます。freee会計やマネーフォワードクラウドなどのクラウド会計ソフトでは、銀行口座やクレジットカードのAPI連携ができます。クラウド会計を導入する場合は、自社で利用している金融機関やカード会社などが連携可能かどうか必ず確認をしておきましょう。

これにより、経営者は毎朝10分、最新の資金繰り状況を確認するだけで、迅速な意思決定が可能になります。手入力の工数削減はもちろん、ヒューマンエラーの撲滅、そして何より経営判断のスピード向上という大きなメリットをもたらします。

A1. はい、主要な会計ソフト提供事業者は、金融機関と同レベルの強固な暗号化技術や認証システムを採用しており、セキュリティ対策は万全です。IDやパスワードを直接保存するのではなく、暗号化されたトークン方式で連携するため、安心して利用できます。ただし、利用するサービスのセキュリティポリシーを確認し、社内でもパスワード管理などの基本ルールを徹底することが重要です。

A1. 部門別・子会社別に資金繰り表を作成し、それらを合算する「連結資金繰り表」を作成します。クラウド会計ソフトの中には、部門別会計やグループ会社管理に対応しているものもあり、これらを活用することで効率的な一元管理が可能です。これにより、会社全体での資金の偏りや、部門間の資金移動(振替)の必要性を把握できます。

A3. まず、差異の原因を「売上」「回収」「仕入」「経費」などの項目別に分解します。次に、その原因が「一過性のもの(大型案件の失注など)」なのか、「構造的なもの(慢性的な回収遅延など)」なのかを見極めることが重要です。構造的な問題であれば、単に次回の予測を修正するだけでなく、与信管理ルールの見直しやコスト構造の改革といった、より根本的なアクションに繋げる必要があります。

本記事では、経営を守る資金繰り表の構築と活用法を実務に即して解説しました。

この流れを実践することで、資金繰り表は経営の生命線を守る強力な武器となります。まずは第一歩としてテンプレートを活用し、自社の資金状況の可視化から始めてみてください。

監修

税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。日本税理士会連合会理事、東北税理士会副会長、東北税理士会山形県支部連合会会長(いずれも2023年7月退任)。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。