入金消込業務の課題とシステム導入による自動化のメリット

請求書通りに入金されているかどうかを、銀行通帳などと突き合わせて確認する「入金消込」。入金消込は、経理業務の中でも煩雑かつ重要性が高いものです。

入金消込業務における一般的な課題とともに、自動化による解決方法についてお伝えします。

目次

入金消込業務とは?

入金消込業務の基本は、売掛金や未収入金などの請求額と実際の入金額を照合することです。支払期限までに、請求書通りに入金されているかどうかを、銀行通帳などと突き合わせて確認する作業を行い、入金されていなければ、取引先に対して督促することになります。

その際、実際は入金があるにもかかわらず、見落としにより督促をしてしまうと、取引先との信用問題になりかねないので、入金消込は間違いの許されない業務だといえます。このため、たとえ入金が確認できない場合でも、すぐに督促に移るのではなく、再度チェックを行ったり、自社内の営業担当など、取引先と実際にやりとりをしているセクションに確認をしたりと、時間をかけて検証を行う必要があります。

入金消込業務のよくある課題

こうした入金消込業務を、電卓を片手に手作業ですべて行おうとすると、得意先社数が多く入金件数も多い企業の場合、作業量は膨大です。エクセルなどを利用するにしても、通帳などで確認した入金情報をいちいち入力する手間が生じますし、最終的には人間の目で見てチェックするしかありません。

1.誤差が生じやすい

この入金消込業務を難しくする要素のひとつに、”誤差”の問題があります。

請求書に記載された金額と、実際の入金額には誤差が生じる場合が少なくありません。誤差の原因は、振込手数料、消費税計算方法の違い、経費や買掛金との相殺、おまとめ入金など、理由はさまざまですが、そうした誤差の原因を把握しないと入金消込を完遂できないのです。同様に、請求先の会社名と振込依頼人名義が相違するという問題も起きがちです。

2.業務の属人化

「この差額は振込手数料」「この振込依頼人名は、○○社のこと」など、経験豊富な社員であれば、そうした誤差も頭で理解できるかもしれませんが、それは入金消込が”属人化”していることを表します。経験のない社員が入金消込の業務を代わることが難しく、特定の社員に負担が集中してしまいます。

そうすると、「入金消込を担当する社員が休めない」という問題が生じます。前述したように、入金消込は取引先との信用問題に大きく影響します。”間違えられない”という心理的負担が大きいにもかかわらず、負担を分担できないことも問題でしょう。

こうした状況は、会社にとってもリスクです。たとえば、「本当はジョブローテーションしたいけどできない」といった問題も生じますし、入金消込に熟練した社員が退職してしまうと、経理業務が突如滞ってしまうことにもなりかねません。

3.入金漏れのリスク

入金消込業務が滞ると、経営管理上の問題にも発展してしまいます。売掛金などの未回収は、決算の数値にダイレクトに影響しますし、入金漏れを見落とすと、商品の売買代金の請求権であれば民法上は2年で時効、請求できなくなります。また、企業によっては請求書に前月入金額を表示するところもあり、入金消込が終わらないと、いつまでも次の請求書が出せない状況に陥ってしまいます。

なぜ、システムによる自動化が進んでいないのか?

このように多くの問題があるにもかかわらず、従来のような手作業による入金消込業務を続けている企業は少なくありません。IT化の進む現代において、なぜ未だにシステムによる自動化が進んでいないのでしょうか?その理由は、入金消込という業務の性質を考えると理解できます。

企業間取引の場合、支払側の都合に合わせなくてはならない場面が少なくありません。取引先企業によって、前月分の支払が翌月末・翌々月末・翌々10日と違うケース、あるいは決済手段が「半分現金・半分手形」や「振込以外」と異なるケースなどが数多く見受けられます。 そのため、請求側(支払を受ける企業)は、入金消込を行うタイミングや注意すべきポイントが変わってしまうため、入金消込に使える汎用的なシステムが生まれにくい状況があったのです。

中には、販売管理や会計システムの入金消込機能を使う企業もあると思いますが、やはり取引先の運用ルールによってはフィットしないという問題は残ります。それは、海外製のERP(基幹系情報システム)も同様であり、日本の商慣習に合わせづらいという課題がありました。既存のシステムでは対応が困難という理由から、大企業を中心に、自社の運用にフィットするシステムをスクラッチで開発するケースもあります。しかし、独自開発のシステムは、開発費だけでなく、導入後のメンテナンスやシステム改修時に多額のコストが必要になることがネックです。

こうした理由により、やむを得ず手作業による入金消込を続けている企業が少なくからずあるというわけです。しかし、従前と同じ手法で入金消込を続けていると、上記のリスクをこれからも抱え続けることになります。

消込業務を自動化するシステム導入のメリット

ここまで解説したように、入金消込のシステムによる自動化は非常に難しいことがお分かりいただけたでしょう。では、多様で複雑な入金消込業務に対応する「入金消込特化型のシステム」を導入し自動化することで、どのようなメリットが得られるかを考えてみましょう。

1.属人化の排除

入金消込業務をシステム化・自動化できれば、業務の属人化を排除という直接的なメリットがあります。特定の社員でなくとも入金消込をできるようになれば、人材育成のためのジョブローテーションが可能になり、ここで余剰となった人員を、より生産性の高い業務に投入することができます。

2.正確性向上と月次決算早期化

そして、システム化は言うまでもなく、入金消込の正確さやスピードにつながります。入金消込のスピードが上がるということは、滞留債権を速やかに督促することができ、資金回収が早まるということ。つまり、未回収債権が減ることで、資金繰りが良化し、経営を安定化させることが期待できるのです。月次決算の早期化も期待できるでしょう。

また、業務フローによっては、入金消込した結果を会計や販売管理などの他システムに反映させる必要があり、その際、同じ情報を再度入力することも起きがちです。しかし、システムを連携させれば、重複入力は不要になり、1回の消込作業だけで複数のシステムに情報が反映され、他部署でも使えるさまざまな用途に転用することが可能です。

3.経営上のリスク軽減

更に副次的な効果として、滞留状況や入金結果がすぐに確認できるため、企業にとって欠かせない与信管理の正確性が向上するというメリットもあります。取引先ごとに、貸倒リスクを判断しやすくなるでしょう。

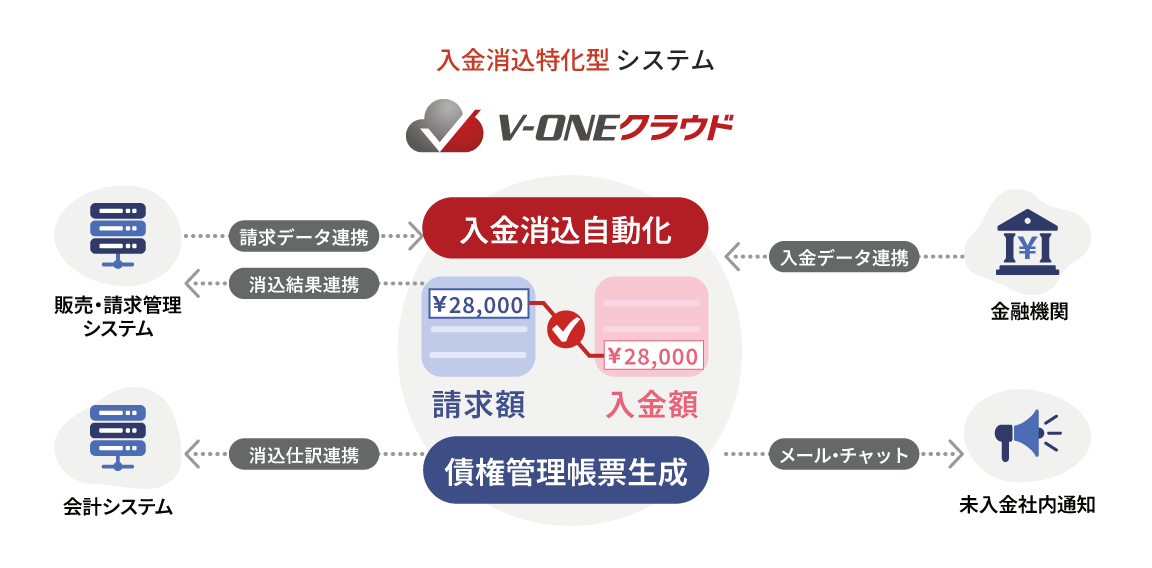

入金消込の自動化・効率化を実現するシステム「V-ONEクラウド」

入金消込システム「V-ONEクラウド」の特徴

これまで解説したような業務の負荷や心理的プレッシャーを軽減できるシステム、それが「V-ONEクラウド」です。「V-ONEクラウド」は、入金消込・債権管理業務に特化し、低価格で課題を解決。月末に集中しがちな業務を効率化し、工数削減・早期に正しい月次決算が可能になります。

入金消込業務を自動化してラクにする「V-ONEクラウド」の機能

独自の機械学習機能により、異なる名義での振込やおまとめ入金、振込手数料までも学習することで高い照合率を実現します。また、入金データは金融機関に接続して自動で取得が可能。日々の入金確認の手間を削減します。

さらに、残高年齢表(エイジングリスト)や滞留一覧表をワンボタンで出力することも可能です。回収状況や滞留状況を営業部門にメール/チャット通知することで、全社的な債権回収意識の向上にも寄与します。

導入企業数No.1(※1)!社員数名~大企業まで1,500社以上(※2)で導入!

業種・業態・規模を問わず、多くの優良企業が「V-ONEクラウド」で業務効率化に成功しています。

※1 2024年3月末時点:株式会社東京商工リサーチ「入金消込特化型クラウドサービスの導入企業数」調査

※2 2024年7月末日までの累計導入企業数