入金管理をシステム化するメリット

商品やサービスを販売した場合、取引先から正しく入金がなされているかを確認する「入金管理」が欠かせません。 ところが、ひと口に入金管理といっても、銀行振込や手形振出、クレジット払いなど、業種業態や取引先によって多様な入金パターンがあるため、どうしても煩雑になりがちです。

今回は、こうした入金管理を効率化するために役立つ”システム導入”のメリットを紹介します。

目次

入金管理とは?

企業の銀行口座には、さまざまな入出金があります。その中でも、特に経理担当者を悩ませているのが入金管理です。本ページでいう入金管理とは、得意先との間で発生した債権に対し、入金が適切にされているか確かめ、管理することを指します。

資金繰りを健全に保つことは企業経営においてとても重要です。現在キャッシュがどれほどあるのか、またどれほど投資できるのかを判断するため、入金管理は適切に行わなければなりません。ただ、ひと口に入金管理といっても、業種や業態よって多様なパターンがあるため、どうしても煩雑になりがちです。

入金管理が重要な理由

>入金管理は資金繰りの面から、企業経営においてとても重要です。万が一入金管理をおろそかにしてしまうと、売上の対価として得られる予定だった入金の遅延に気付くのが遅くなってしまう恐れがあります。最悪の場合、気付いた時には自社の支払が滞る事態になってしまうことも考えられます。また、新たに投資をする際のように、臨時的に必要な資金を用意する場面でも、やはり入金管理をもとにしたキャッシュフローの確認は重要です。

入金管理の流れ

多くの企業の場合、入金の種別として大きな割合を占めるのは、売掛金に対する入金でしょう。

売上の対価として、月末に得意先へ請求書を発行し、翌月末に銀行振込が為されるのが一般的かと思います。ただ、企業によっては回収手段が銀行振込だけでなく、手形や小切手、でんさい(電子記録債権)など、「特定の期日になると現金化できる」という手段を採用しているなど、さまざまな入金手段が考えられます。

発行した請求書に対し、しっかりと額面通りに入金されているか、またそれとは別軸で、多岐にわたる入金手段や期日を管理していく業務が入金管理になります。

入金管理のよくある課題

これまで述べてきました入金管理ですが、資金繰りにおいて重要であるということ、入金手段が多様であるということがお分かりいただけましたでしょうか。この特徴から、実際にはどのような課題が予測されるでしょうか。

1. 多様な入金手段の管理

銀行振込、小切手、手形、でんさい(電子記録債権)、口座振替など入金手段は多種多様です。

ではなぜ入金手段はここまで多くあるのでしょうか?銀行振込に統一することは難しいのでしょうか?それは、企業間取引において多くの場合では支払側に主導権があり、支払側の指定する入金手段に対応しなくてはならないという構造的要因があるからです。

手形やでんさいでは満期日という概念があり、現金化のスケジュールを管理しなければなりませんし、前受金や預り金がある場合はそれらも加味して入金管理をしなければなりません。

また、入金手段は顧客の利便性向上のためさらに増え続けています。近年はクレジットやコンビニ払い、電子手形なども企業間取引で採用されています。これを都度エクセルなどで管理していくのはとても難しいでしょう。

2. 取引数・パターン数の増加に対してリソースが不足する

入金パターンが増えるということは、それだけ管理すべき情報が増えるということです。

たとえば手形の場合、決済期日や裏書人、交換所など、通常の銀行振込にはない管理項目が生じます。また、業態によっては一般的な、「分割払い」や「前払い」も、売上金額としては同じであるにもかかわらず、入金管理の手間ばかり増えることは明らかです。

企業が成長し、取引先が増えるほどに入金パターンも増えていきますから、たとえば、取引件数が2倍になったとして、入金管理の手間は2倍には収まりません。限りあるマンパワーでは、いずれ対応しきれなくなる可能性が高いと考えられます。

3. そもそも入金消込が大変

ここまで複数の入金手段の話をしてきましたが、請求書と入金額が一致しているかどうかを確認する入金消込作業もネックになります。

半角カナの振込依頼人名義から得意先を特定し、請求額と入金額が一致しているか、複数の請求書が合算されて入金されていないか、前受金はないか、振込手数料や消費税誤差が発生していないかなど、そもそもの入金消込作業がとても大変です。

入金管理の課題解決に役立つシステム化

企業経営において重要な判断を下すために必要な入金管理ですが、多くの企業においては特定の経理担当者が一手に担うケースが多いと考えられます。重要かつミスの許されないプレッシャーのかかる業務なので、システムにより効率化できるのであれば検討すべきです。

1. 属人化の排除

入金管理をする際には、取引先ごとの入金方法や慣習を把握する必要があります。それらを知っているのは特定の経理担当者のみだという場合も少なくないと思います。万が一、その経理担当者が休暇や異動、退職してしまった場合、どうすることもできません。このような誰かがいないとできない業務をシステム化することによって誰でも対応可能にすることができます。

会社の経営にかかわる重要な業務だからこそ、システム化をするメリットは大いにあると思います。

2. 正確性向上と月次決算早期化

多くの企業では、通帳をATMにて記帳したり、インターネットバンキングで確認するなどの方法で、入金を確認するのが一般的でしょう。そうすると、当然ながら、ATMに出向いたり、インターネットの画面を見たりして、請求書の情報と照らし確認する手間が生じます。

こうした手間を防ぐには、入出金情報を自動で取得できる仕組みを使用すると有効かもしれません。しかし、たとえ自動的に入金者や金額を把握できても、それだけで入金管理は終わりません。それぞれの入金がどの取引に対応したものかを見分けるには、やはり請求情報と照らし合わせて人が判断する必要があるからです。たとえば、B社への請求金額が10万円だったにもかかわらず、入金額が9万円しかなかったのであれば、「金額を間違えて支払われたものか」「一部の取引に対応する入金なのか」といったことを、個別的に判断しなくてはなりません。

この手間をシステム化することで、入金の過不足があった場合にもシステムを見れば一目で分かるようになり、急な人員不足になった場合にも迅速な対応が可能です。

3. 経営上のリスク軽減

入金管理をするのが人間の場合、どうしても避けられないことがあります。それはヒューマンエラーです。もちろん、経理の方々は日々ミスをしないように細心の注意を払っていると思いますが、日々の業務を常に緊張状態で行う必要が出てきてしまいます。

この細心の注意を払わないといけない業務をシステム化することで経理の方々の精神的負担を減らすことができるだけでなく、ミスも同時に減らすことができるのです。

入金管理システムにおけるセキュリティ対策の重要性

入金管理システムは機密性の高い財務データを扱うため、強固なセキュリティ対策が必要不可欠です。データの機密性(アクセス権限の付与などによる制限)、完全性(内容情報の保全や正確さ)、可用性(システム維持やシステム信用度)を確保し、システムそのものの信頼性を高めるために、以下が適切に守れているかチェックしましょう。

入金管理システムにおけるセキュリティチェック項目

1. データ暗号化の実装

データの暗号化は、不正アクセスやデータの改ざん防止、マルウェアやランサムウェアなどによる情報漏洩やシステム停止リスクの軽減、プライバシーの保護などす、重大な役割を持っています。サイバー攻撃が増えている昨今、新たな暗号方式も開発されています。常に最新の状態を保っている事が重要視されます。導入するシステムが実装している暗号方式も確認しておくと安心して利用することができるでしょう。

次に、データ暗号化実装の具体的な例を紹介します。

保存データの暗号化

データをそのままの平文で補完するのではなく、各暗号化のアルゴリズムにしたがって鍵付きの暗号文にします。公開用の鍵と秘密の鍵を使った暗号化は公開鍵暗号方式といい、共通の鍵を使った暗号化は共通鍵暗号方式といいます。

Tips

- 平文

- 暗号文

- 暗号

- 復号

あいう、ABCなど見たままの文

暗号化した文

アルゴリズムを特定しても特定の鍵がないと暗号文を復号することが出来ない変換方法

暗号文を平文に戻すこと。平文を暗号文に変換することを暗号化というが、暗号文を平文に戻す動作は「化」を付けず復号と表す

通信経路の暗号化(SSL/TLS)

保存データの暗号化とともに、通信経路も同様に暗号化する必要があります。通信を暗号化をするのは、悪意のある人によって通信をのぞき見したり、勝手に書き換えたり、勝手にデータを使用されたりすることを防ぐためです。

2. アクセス制御の可否

データの暗号化は、不正アクセスやデータの改ざん防止、マルウェアやランサムウェアなどによる情報漏洩やシステム停止リスクの軽減、プライバシーの保護などす、重大な役割を持っています。サイバー攻撃が増えている昨今、新たな暗号方式も開発されています。常に最新の状態を保っている事が重要視されます。導入するシステムが実装している暗号方式も確認しておくと安心して利用することができるでしょう。

次に、アクセス制御の具体的な例を紹介します。

多要素認証の導入

ログイン時に必要な情報をID・パスワードだけでなく、その他の認証方法を組み合わせて2つ以上の認証ステップをとることを多要素認証といいます。IDやパスワード以外に、登録してあるメールアドレスや電話番号、他媒体での確認、指紋や静脈認証などがあります。2つ以上のログイン認証を行えるようにすることで、IDやパスワードが流出してもすぐに乗っ取られるリスクは低くなります。

ロールベースのアクセス制御(RBAC)

役割に応じたアクセス制限を設けることをロールベースのアクセス制限(RBAC)といいます。特定の作業者に項目を表示する/しないの設定など、作業権限の管理に役立ちます。

3. 監査ログ取得の可否

誰が、いつ、何を、システム上で行ったのかを把握するため、操作履歴を取得できることはシステム管理においてとても重要です。セキュリティ、コンプライアンス、システム運用管理、責任の明確化など、リスク管理の点で重要です。

次に、監査ログ取得の具体的な例を紹介します。

操作履歴の記録

システムによって記録の粒度はまちまちですが、基本的に下記操作履歴が取れていることが望ましいです。

Tips

誰が操作を行ったかは基本的にログインユーザー単位でみるため、ログインIDやパスワードの使い回しは避ける

定期的なログ分析

記録をして終わりにならないように、想定していないデータの変更や必須作業の抜け漏れなど、定期的に操作ログを確認し、問題が起きていないかを分析しましょう。

4. バックアップと災害復旧

バックアップを取っておくことで、PCが突然故障して使えなくなってしまったときや、バグなどによるシステムエラーからの復帰が出来ます。バックアップを取れるかどうかは、システムを使う際に信頼ができるといえるでしょう。

次に、バックアップと災害復旧の具体的な例を紹介します。

定期的なデータバックアップ

万が一に備えて、定期的なバックアップをしておくことがシステム運用において重要です。自動でのバックアップが望ましいですが、手動の場合は毎月何日、何営業日、何週目の何曜日など、具体的に決めておくことと、実際にバックアップをとったかどうか、複数名体制での確認をして確実に管理することが大切です。また、以前のバージョンに戻すことができるバックアップ方式の場合は、想定していないデータ変更や作業のやり直し等に対処することもできます。

災害復旧計画の策定

突如、災害に見舞われた時のために、ハードディスクでの管理だけでなく、クラウド上での管理も必要になります。また、システム提供会社が被災した場合にも保障や復旧作業をするかどうか、導入する前に確認しておく必要があります。

5. セキュリティ診断

脆弱性の早期発見・早期修正などのシステム継続性を担保する体制、、システムバグやエラー発生などのインシデント対応、法令を遵守しているかなど、問題が発生した際にもシステムを継続して使えるようにする責務があるかどうか確認しておきましょう。

次に、セキュリティ診断の具体的な例を紹介します。

定期的な脆弱性診断

ウイルススキャンの搭載や、定期的に脆弱性の確認をしていることが重要になります。また、インシデントやエラー発生時への体制も、システムを使用する上で確認するべき要素です。第三者機関による定期的な脆弱性診断を実施している場合、サイバー攻撃にさらされやすい脆弱性を早期に発見・修正をできる体制が整っているかがポイントとなります。

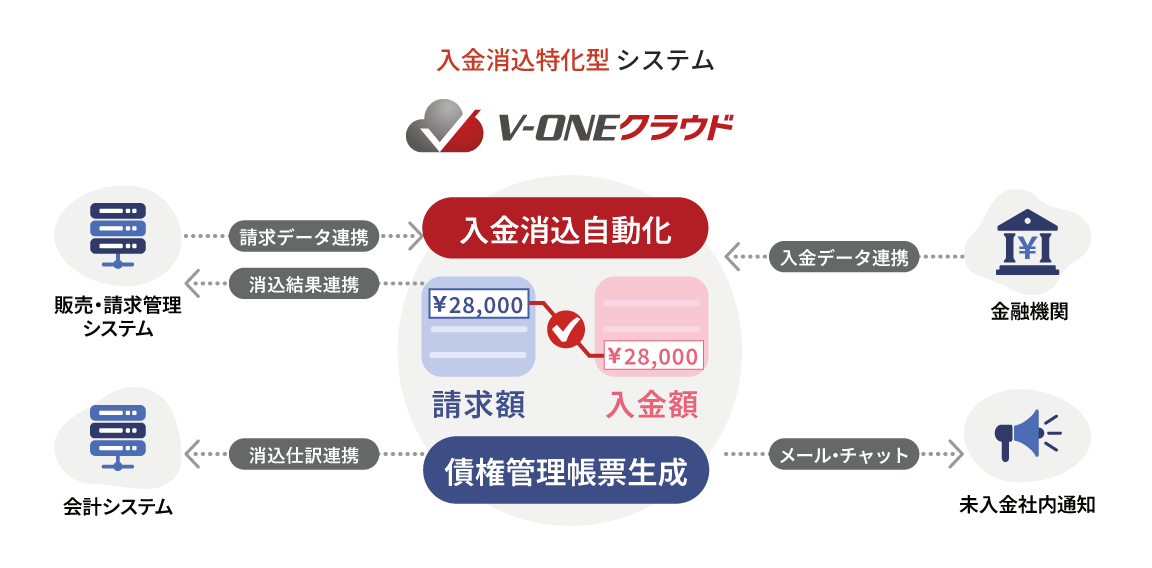

入金管理に特化したシステム「V-ONEクラウド」

入金管理システム「V-ONEクラウド」の特徴

「V-ONEクラウド」は、入金消込・債権管理業務に特化し、低価格で課題を解決。月末に集中しがちな業務を効率化し、工数削減・早期に正しい月次決算が可能になります。

入金管理の効率化を実現する「V-ONEクラウド」の機能

独自の機械学習機能により、異なる名義での振込やおまとめ入金、振込手数料までも学習することで高い照合率を実現します。また、入金データは金融機関に接続して自動で取得が可能。日々の入金確認の手間を削減します。

さらに、残高年齢表(エイジングリスト)や滞留一覧表をワンボタンで出力することも可能です。回収状況や滞留状況を営業部門にメール/チャット通知することで、全社的な債権回収意識の向上にも寄与します。

導入企業数No.1(※1)!社員数名~大企業まで1,500社以上(※2)で導入!

業種・業態・規模を問わず、多くの優良企業が「V-ONEクラウド」で業務効率化に成功しています。

※1 2024年3月末時点:株式会社東京商工リサーチ「入金消込特化型クラウドサービスの導入企業数」調査

※2 2024年7月末日までの累計導入企業数