「ZEDI」を活用してどう消込業務を効率化する?各企業が進めるべき準備を解説

2018年12月からの稼働に向け、全国銀行協会が開発を進めている「ZEDI(全銀EDIシステム)」。

その稼働により、企業間の振込時にやり取りされるデータの情報量が増え、経理業務、特に入金消込業務の効率化が進むと期待されています。

しかし、その機能を十分に活用するためには、多くの準備が必要です。

今回の記事では、ZEDIの仕組みとともに、各企業が対応する上で注意したいポイントについて解説します。

目次

ZEDIとは何か?

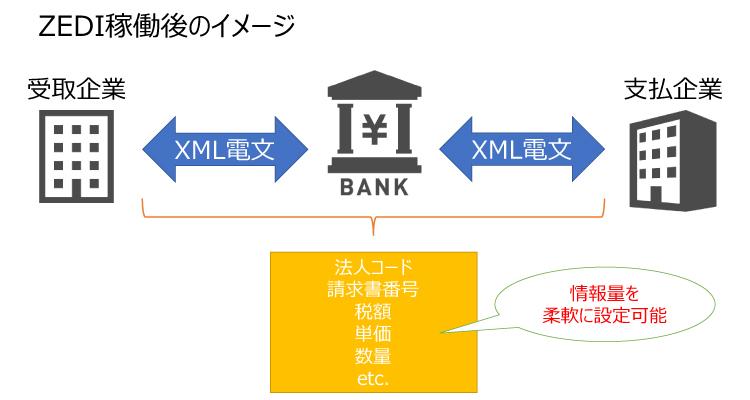

これまで国内の企業間で振込を行う際には、固定長形式の制約があり、振込に限られた情報しか付与することができませんでした。

しかし、2018年12月のサービス開始に向けて開発が行われている「ZEDI」によって、その仕組みが大きく変わろうとしています。

これまでの振込では、振込依頼人名義や金額といった基本的な情報のほかに、EDI情報という箇所に補足情報を付与することができました。

しかし20桁というEDI情報の文字数制限があり、各企業のニーズに合わせて情報の「量」を増やせず、それほど多く活用されていませんでした。

それが、ZEDIの開始によって、文字数制限のあった固定長電文からXML電文に移行することで、柔軟に情報量を設計できるようになります。

たとえば、単価や数量といった従来のEDI情報に含めることのできなかった情報もXML電文に付与することができ、この情報を活用することによって、企業の経理業務効率化に役立つことが期待されているのです。

ZEDIの稼働開始で、具体的に何が変わるのか?

では、ZEDIによって、経理業務にどのような影響があるのでしょうか?

代金を受け取る企業(受取側企業)と、代金を支払う企業(支払側企業)の双方への影響を考えてみましょう。

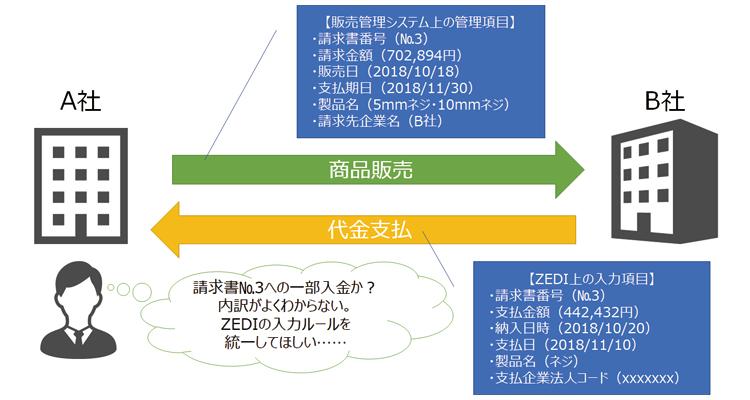

受取側企業の場合、請求に応じた入金の有無をチェックする「入金消込業務」の効率化が期待できます。

現状では、カナや振込日、振込金額などの限られた情報から推測し、入金消込をするしかありませんでした。

それが、ZEDIの稼働で情報量が増え、たとえば「法人コード」や「請求書番号」を参照することによって入金消込の精度を上げることができます。

現状の入金消込業務で、よく発生する振込人名義と会社名が違っている場合や、請求金額と入金金額が合わない場合でも、ZEDIによって振込の詳細な内容がデータ上で把握可能になると、より確実かつスピーディーに入金消込を進められるでしょう。

一方、支払側企業にもメリットはあります。それは「受取側企業からの問い合わせに対応する手間が大幅に軽減すること」です。ZEDIを経由して支払った情報には、請求書番号などを記載できるため、受取側企業から入金の内容について問い合わせされる回数が減るでしょう。

このように、ZEDIによって、受取側企業と支払側企業の双方の経理業務が効率化すると期待されています。

やがては、組織全体の生産性向上や人手不足解消へも繋がるかもしれません。

ZEDIの利用にあたり、企業は何をすべきか?

このように、企業にとって大きなメリットを期待できるZEDIですが、見落としてはならない問題があります。

それは、ZEDIの利用には準備が必要ということです。

たとえば、ZEDIでやり取りされるデータは「XML電文」であると既に説明しましたが、従来のデータ形式とは異なるため、その対応が求められます。

たとえば、XML電文形式の振込データを作成する機能が必要になるほか、

既に利用している会計ソフトなどを、XML電文を取り込めるようにバージョンアップしなくてはなりません。

もし、既存の会計ソフトなどがXML電文に対応できない場合は、別ソフトへの移行を検討する必要も出てくるでしょう。

その対策として、全国銀行協会はWEBブラウザ上でXML電文形式のファイルを簡易に作成できる機能を提供する予定と発表しています。

しかし、そうしたツールを利用するだけではなく、データを送受信するための回線準備や通信ソフトの設定など、企業ごとに自ら準備を進めるべきことは少なくありません。

ZEDIへの対応が一筋縄でいかない理由

また、毎月の特定日に商品を送る「定期サービス」を行うEC系企業の場合、随時、入金情報を詳細に把握していなければ、 「入金されていないのに商品を発送してしまった」という事態が多発してしまいます。

商品を提供しているにもかかわらず、入金がない場合、返品の依頼や代金の督促が必要です。

しかし、決済状況の確認がスピーディになされていなければ、督促のタイミングも遅れてしまいます。

さらには、督促後も、きちんと支払いがなされたかどうかを確認するにも時間がかかってしまうでしょう。

こうした資金繰り上の問題に加え、「売上を訂正する手間」も生じます。

いったんは注文を受けて売上を計上していても、入金がなければ、その都度売上を削除する必要があるからです。

この処理を適切に行わないと、実態とは異なる売上金額が帳簿上に残り続けることになります。

このような問題は、経営に直接ダメージをおよぼしかねないものです。特に、上場を目指す企業の場合、

決算書の信頼性が落ちたと見られてしまうため、会計監査で問題にされる可能性もあるでしょう。

そのため、今後は大企業や業界団体主導のルールづくりが進むと予想され、中小企業としてはルール化を待たなければならないかもしれません。

さらに、金融機関によっても対応の違いが出てくる可能性があり、取引金融機関との兼ね合いで、自社の既存のシステムではZEDIに対応できない恐れもあります。

そもそも、基本的に会計システムは商品明細情報と連動していないため、ZEDIのメリットを活かしづらい側面があります。

また販売管理システムや基幹システムは自社独自に開発していることも多く、ZEDI対応のために大規模な改修が必要になるといった問題も懸念されます。

高精度な入金消込を可能とする「V-ONEクラウド」が、ZEDI対応によりさらにパワーアップ

ここまで説明してきたとおり、ZEDIを十分に活用するためには準備が必要です。2018年12月の稼働開始を迎えたからといって、すぐに入金消込を効率化できるわけではありません。

ところが、ZEDIの稼動開始を待たなくても、入金消込を効率化する方法があります。それが債権管理業務に特化したシステム「V-ONEクラウド」です。

V-ONEクラウドは、独自の学習機能により、現状の振込情報でも、高精度な入金消込が行えます。

たとえば、カナ情報や振込金額から取引内容と入金情報を自動照合/学習でき、さらに、入金消込の先にある督促や滞留管理などの債権管理機能も備えています。

V-ONEクラウドを開発・販売する株式会社アール・アンド・エー・シーでは、もちろん、ZEDIへの対応も進めています。

今後は、ZEDIも最大限活用することで企業の経理業務の一層の効率化に寄与してまいります。