"誤った督促"で信頼を失う前に、「滞留債権の管理方法」を見直しませんか?

取引先からの支払が期日までになされない場合に発生する「滞留債権」。

事業を続ける上で避けられない問題のため、「滞留債権をどのように管理すべきか」「間違った督促を避けるには」などと悩む企業も少なくないでしょう。

今回は、滞留債権を引き起こし得る問題や、その対処法について解説します。

目次

滞留債権の問題が生じる原因は「売主側」と「買主側」双方にある

多くの企業にとって、「売上を伸ばす」ことは大きな目標です。特に起業から間もない時期は、売上に直結する「営業」や「企画」など、いわゆるフロントオフィスの人員や業務フローの改善に注力することでしょう。

一方で、「総務」や「経理」などのバックオフィスは、事業に欠かせない業務であるにも関わらず、「事業が成長した”後に”改善しよう」と考えられがちです。

たとえば社員数10人未満のスタートアップなど、これから取引先を開拓していくステージの企業の場合、「とりあえず税務申告に必要な経理で十分」と考え、Excelなどを用いて、手作業による人海戦術で経理業務を回す場合もあるでしょう。

しかし、企業は常に成長過程にあるため、いったん後回しにした経理業務の改善に、いつまでたっても着手できないということになりがちです。結局、経理業務を本格的に見直すのは、企業がある程度成長し、会計士の監査や株式上場の審査をクリアする必要に迫られ、初めて着手するということにもなりかねません。

このように経理業務の改善を後回しにすることは、企業の成長を長い目で見ると、決して賢い選択とは言えないのです。

商品やサービスを販売したのに、期日を過ぎても入金を確認できない。こうして発生する「滞留債権」は、売主側としてはできる限り避けたいものです。しかし、事業の成長と取引先が多くなると、請求書の発行数も増えるため、滞留債権が生じるリスクがどうしても高まってしまいます。

では、なぜ支払遅れが発生してしまうのでしょうか?その理由の多くは”うっかりミス”です。毎月、何十件、何百件という取引件数になると、請求書の見落としや支払期日の勘違いなどが生じがちです。企業によっては「複数の請求書に対してまとめて支払う」といった独自ルールもあるため、売主側に一時的に滞留債権が発生してしまうのです。

うっかりミスは”売主側”にも起きる可能性があります。請求に対する入金をチェックする「入金消込」の遅れや見落としから、本当は期日以内に支払われているにも関わらず、滞留債権として扱ってしまうこともありえるでしょう。

滞留債権を放置すると、経営に何重ものダメージを与える

では、滞留債権はどのような問題を引き起こすのでしょうか?

複数の可能性がありますので、順を追って説明します。

まずは、「貸倒」の問題です。滞留債権に対する支払を待っている間に、取引先が倒産したり、債権の消滅時効を迎えてしまうと、貸倒が発生。永遠に、代金を受け取れなくなってしまいます。こうなると、売主側がそれまでにかけたコストはすべて損失。こうした問題を未然に防ぐため、取引先に対する「督促」は速やかに行うことが重要です。

ところが、実際には取引先が期日以内に支払っているにも関わらず、単に売主側が入金を見落としていただけだとすると、信用問題にもなりかねません。

ですから、支払遅延の疑いがあったとしても、すぐさま督促するわけにいきません。

こうした背景から、請求情報と入金情報を付き合わせる精緻な「入金消込作業」が求められます。

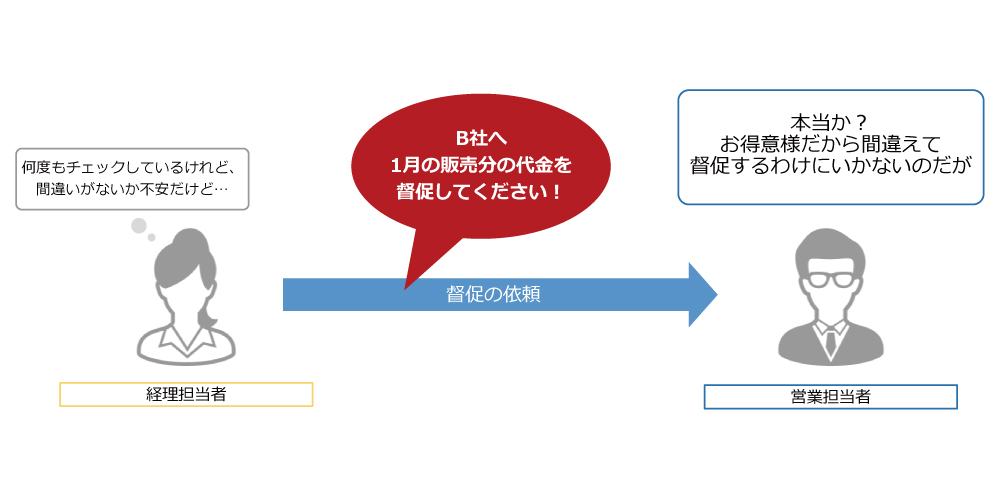

経理担当者はダブルチェック、トリプルチェックはもちろん、自社営業と取引先とのやりとりを確認するなど、督促に移る前に確認すべき作業は膨大です。

そのため、経理担当者には「絶対に入金消込を間違えられない」、営業担当者には「取引先に督促の連絡をするのは気が重い」といった心理的プレッシャーが負担になることも、滞留債権を扱う上では見逃せない問題でしょう。

さらに、念入りに入金消込を行った後には、営業への督促の連絡や督促状の発行、そして取引先への通知などの業務が必要なため、滞留債権を解消するまでには、多くの手間と時間がかかってしまいます。

しかし、面倒だからといって滞留債権の管理をおざなりにしておくと、貸倒によって資金繰りが悪化。貸倒引当金の財務諸表計上額が不適正と判断され、会計監査をクリアすることが困難になるというリスクもあります。

この問題は、特に株式上場審査を受ける企業にとっては致命的な問題です。

多くの企業が、未だに続けている”アナログ手法”に潜む問題点

このように多くの問題を抱える滞留債権に対処すべく、各社がそれぞれに入金消込業務を行っています。

しかし、請求書の控えと通帳の情報をExcelに入力して付き合わせるなど、依然としてアナログな手法の管理を続けている会社も少なくありません。

なかには、導入済みのシステムのオプション機能で対応しているケースもありますが、入金消込や滞留債権の処理などの「債権管理業務」に特化したシステムではないことに注意が必要です。システムに入力された情報を、債権管理のために再加工する必要も生じてしまいます。

また、滞留債権の有無を確認するためには、結局、請求書の控えと通帳を確認しなくてはなりません。

入金消込と同様に、督促に伴う業務についても、電話やFAX、あるいは郵送といったアナログな手法を続ける企業が多いでしょう。

これらの手法の中で、特に行われているのが「電話による督促」ですが、ここにも新たな問題が潜んでいます。

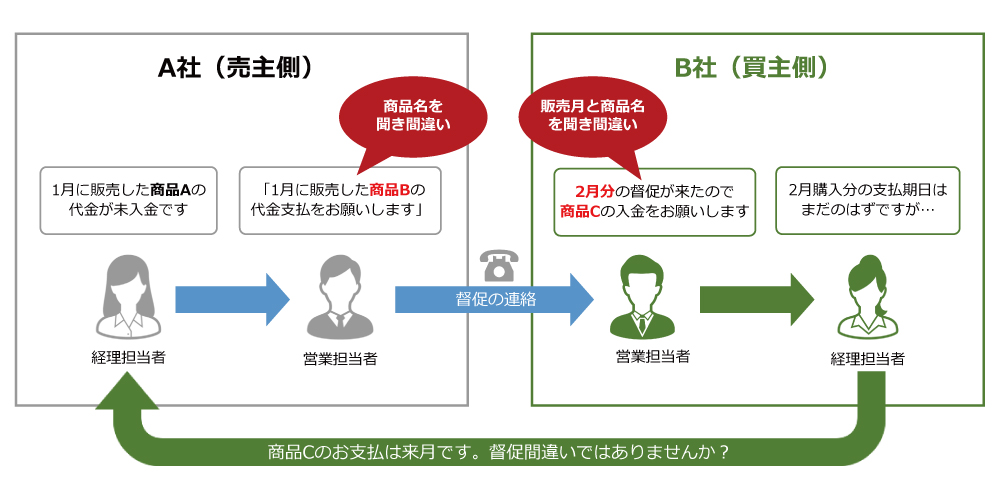

一般的な督促の流れは、下図のように複数の人間が介在し、”伝言ゲーム状態”になっています。

そうすると、取引先に伝えるべき「滞留債権の金額」や「取引の内容」といった情報が正確に伝わらない可能性も生じます。

もし、取引先が督促内容を誤って認識してしまうと、売主側は再び督促作業を繰り返すことになってしまいます。

電話での督促を郵送に切り替えたとしても、請求書を作成する際に会社名や支払期日など必要な情報を正確に入力したり、封入作業をしたりと、追加の手間がかかってしまうため、やはり悩ましい問題です。

債権管理業務に特化したシステム”が社員の不安を解消

上記の問題を解決するためには、ITの導入・活用が効果的です。

そこでおすすめするのが、「債権管理に特化したシステム」の導入です。

Excelなどによる手作業の入金消込には、目視であるが故に入力ミスなども起こりがちで、その後の督促業務にも影響してしまいます。

この作業をシステム化すれば、請求情報と入金情報を自動照合でき、ミスは大幅に軽減、わざわざ請求書や通帳を見る必要もありません。滞留債権への対応に伴う経理担当者や営業担当者の心理的プレッシャーを軽くすることもできるでしょう。

システムにより債権管理のスピードや正確性が向上すると、月単位でなく日単位で債権管理を行うことも可能です。「滞留債権がいくらあるのか」「取引先の与信判断は適正か」といった情報もスピーディーに把握でき、経営の安定化にもつながります。

滞留債権のリアルタイム管理から、督促状の発行までを担う「V-ONEクラウド」

債権管理に特化し、入金消込や滞留債権の管理に対応できるクラウドシステムがあります。

それが「V-ONEクラウド」。

このシステムは、滞留債権に関する上記の問題点を解決するための機能を多数備えています。

たとえば、入金消込業務を困難にする原因の1つに挙げられるのが、「業種によっては似たような振込依頼人名義が多い」というものです。これを人の目で判別していると、金額のみを頼りに判断することになり、請求情報と入金情報を誤って紐付けしてしまう可能性もあります。しかし、V-ONEクラウドであれば、独自の学習機能によって正確に紐付けし、処理します。

また、V-ONEクラウドを活用することで、経理担当と営業担当の情報共有スピードを早めることもできます。滞留債権の発生確認後、速やかにシステムから営業担当者に情報をメールで伝えることができるため、「連絡漏れ」や「連絡誤り」を防げます。

逆に、営業担当者が把握した情報をV-ONEクラウドに入力することで、経理担当者に情報を伝えることもできます。

たとえば、取引先から「支払を翌月まで待ってほしい」などの連絡を営業担当者が受けた際、その情報をシステムに入力し、経理担当者と共有しておけば、督促の対象から外すなどの措置を取ることができます。

しかも、クラウドシステムであることから、外出先からもシステムの入力や情報確認ができる点もメリットとして挙げられます。

(※もちろん外部からの接続を遮断することも可能)

督促状の出力も、V-ONEクラウドならワンクリックで完了です。会社名や督促金額など必要な情報は、すべてシステムに取り込まれていますので、督促状作成の手間も最小限で済みます。

さらに、V-ONEクラウドは督促状の自動郵送機能まで搭載。督促状の封入や投函作業までも郵送業者にアウトソーシングすることができ、毎月の督促業務に課題を抱えている企業には、特に利用価値が高いでしょう。

このように、V-ONEクラウドは滞留債権に関連する業務のあらゆる面をカバーしており、債権管理業務を劇的に改善できます。滞留債権を適切に処理でき、貸倒引当金の証憑や与信管理の問題を解決し、経営の改善にもつながります。