ブログ記事

資金繰りとは?会社経営で必須の知識を簡単に解説!悪化原因・改善方法・資金繰り表まで網羅

「黒字なのに、なぜか現金がない…」そんな危険な状況を回避し、会社の未来を守る武器が『資金繰り表』です。この記事を読めば、経理の知識がない方でも、テンプレートを使って「未来のお金の地図」をわずか5ステップで作成可能です。銀行交渉やコスト削減など、具体的な経営判断に活かす方法まで、実践的なノウハウを凝縮しました。まずはこの記事で、資金繰り管理の第一歩を踏み出しましょう。

目次

まずは資金繰り表がどのようなもので、なぜ経営に不可欠なのかを再確認しましょう。

資金繰り表の最大の目的は「未来の資金ショート(現金不足)を予測し、防ぐこと」です。

会社の利益(売上-経費)と、手元にある現金(資金)の動きは必ずしも一致しません。商品を掛売りすれば売上は計上されますが、入金は数ヶ月先ということもあります。その間にも仕入代金や人件費の支払いは発生し、このズレが「黒字なのに現金がない」という危険な状況を生み出します。

資金繰り表は、今後の現金の出入りを可視化するためのツールです。これがあれば、「〇ヶ月後に資金が厳しくなりそうだ」といった危険を早期に察知し、先手を打って対策を講じることが可能になります。

資金繰り表とキャッシュフロー計算書は、特に銀行から融資を受ける際に、セットで重要な役割を果たします。銀行側がそれぞれの書類から何を読み取ろうとしているのか、その視点を理解しておきましょう。

※なお、キャッシュフロー計算書の作成は中小企業にとって法的義務ではありませんが、銀行融資や外部向け資料として任意で作成されることが一般的です。

つまり銀行はキャッシュフロー計算書で「会社の過去の稼ぐ力(信頼性)」を確認し、資金繰り表で「未来の返済計画(安全性)」を評価するのです。両方を提出することで、融資審査の説得力は高まります。

両書類の基本的な定義の違いについては、こちらの『資金繰りとは?会社経営で必須の知識を簡単に解説!悪化原因・改善方法・資金繰り表まで網羅』の記事で解説しています。

資金繰り表の作成は、大きく5つのステップで進めます。

『資金繰りとは?会社経営で必須の知識を簡単に解説!悪化原因・改善方法・資金繰り表まで網羅』では概要を解説しましたが、ここではすぐに実務で活用できるレベルまで各ステップを掘り下げていきます。お手元にExcelなどで作成された表がある方は、ぜひ一緒に作業を進めてみましょう。

資金繰り表を作成するには、現金出納帳、預金出納帳、月次試算表など、現金の動きを把握できる資料を準備します。

実務では、これらの書類をPC上の同じフォルダにまとめておくのが最初のコツです。最新の試算表、請求書の控え、ネットバンキングからダウンロードした入出金明細などを一元管理しましょう。特に売掛金や買掛金の管理表は、「いつ入金されるのか」「いつ支払うのか」という日付の精度が重要です。最初の準備が、この後の工程の正確性を左右します。

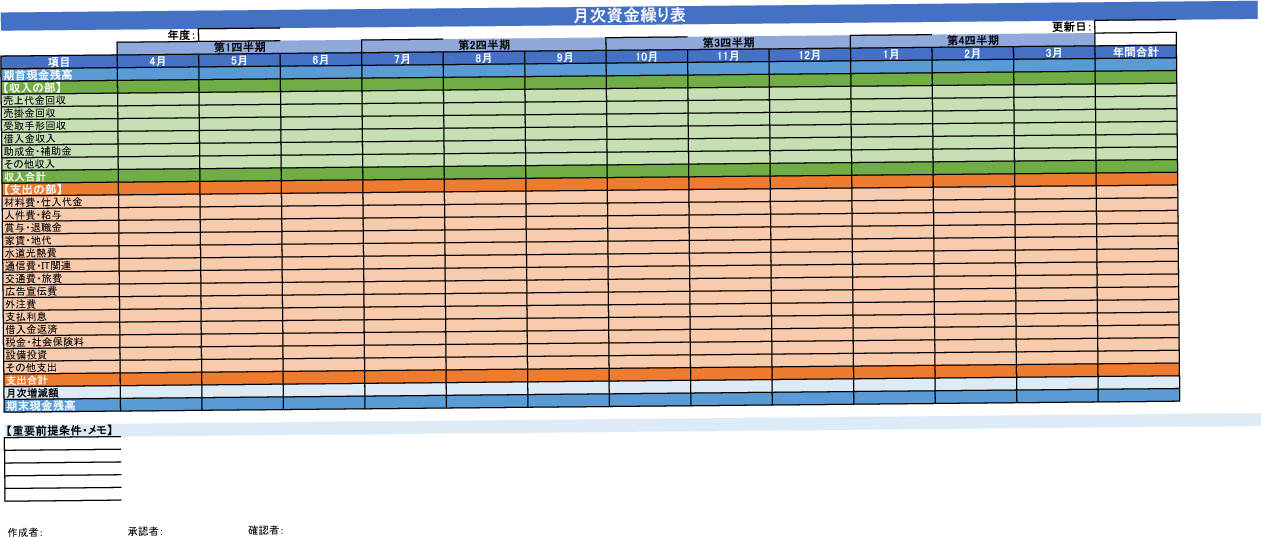

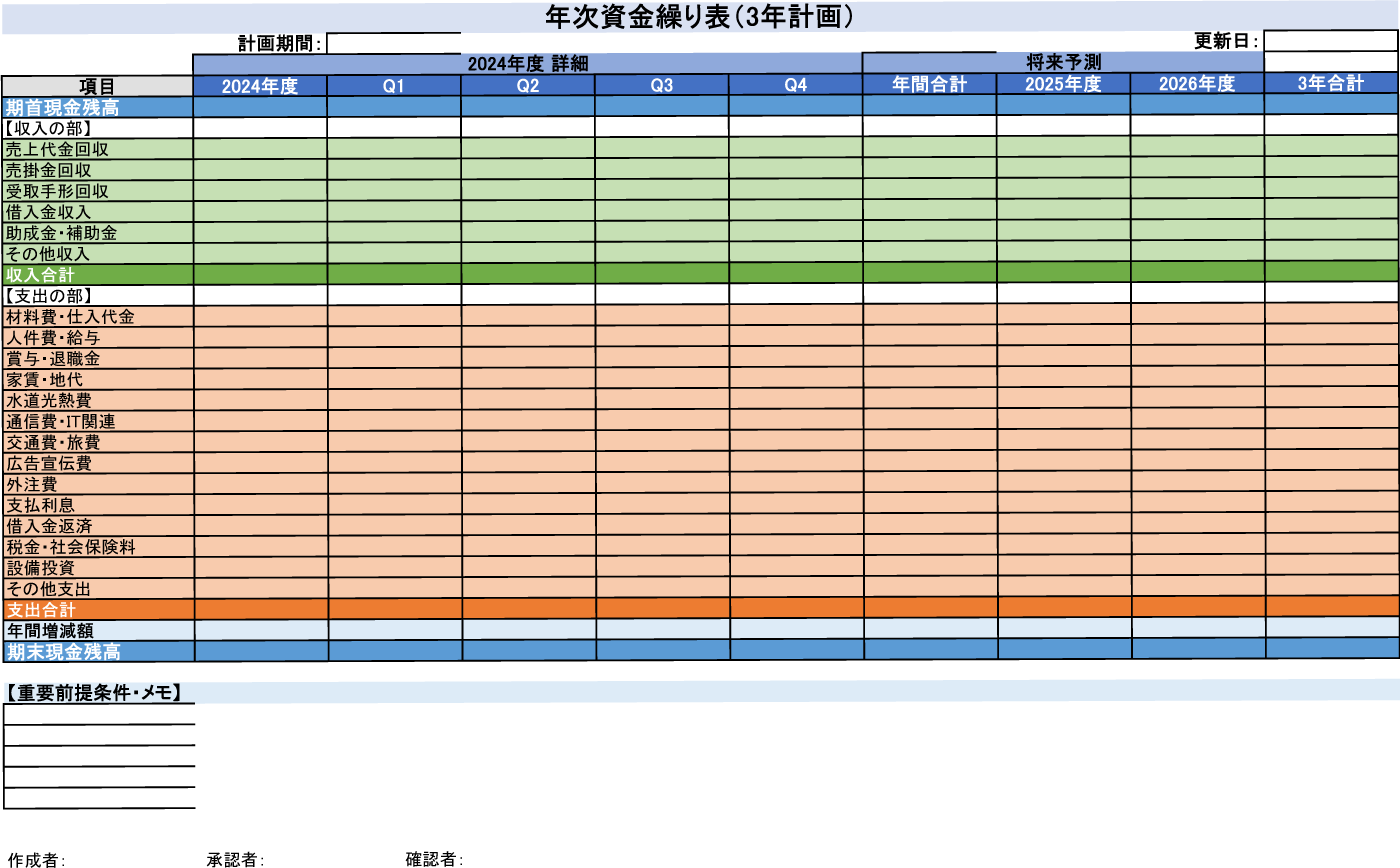

資金繰り表は、主に「前月繰越」「収入」「支出」「財務収支」「翌月繰越」といった項目で構成されます。

テンプレートを使う際、まずは支出項目から入力するのが一般的です。ポイントは、金額が確定している「固定費」から先に入力することで、家賃や人件費・リース料など、毎月必ず出ていく費用を先に埋めてしまいましょう。Excel上でこれらの行に薄く色を付けておくと、「毎月最低でもこれだけは必要」というコスト感覚を視覚的に掴みやすくなります。

過去の現金や預金の入出金実績を項目ごとに正確に入力します。過去3〜6ヶ月の実績を入力することで、自社の入出金パターンを把握できます。

過去の実績をただ入力するだけでなく、「なぜこの月は支出が多かったのか?」「なぜこの月の入金が遅れたのか?」といった背景をメモ欄に書き込んでおくことが重要です。たとえば「5月:大型展示会への出展費用」「9月:A社の支払い遅延」などと記録しておくことで、単なる数字の羅列が、未来の計画に活きる「生きたデータ」に変わります。

実績に基づいて将来の収入と支出を予測し、入力します。特に、毎月発生する固定費や借入金の返済などは予測が立てやすいでしょう。

収入の予測で最も重要なのは、「売上が立った月」と「実際に入金される月」を混同しないことです。たとえば、4月に100万円の売上があっても、入金が60日後であれば、資金繰り表の収入に計上するのは6月です。契約書や請求書控えを元に、確実な入金予定日から埋めていきましょう。遅延リスクがある取引先には、メモ欄に※印を付けておくと、後々の計画見直しに役立ちます。

各月の収入から支出を差し引き、月末にいくらの現金が残るかを計算します。この『翌月繰越』がマイナスとならないよう注意することが重要です。

ここではExcelの「条件付き書式」機能を使いましょう。残高がマイナスになるセルを自動で赤くするように設定しておけば、資金ショートの危険信号を一目で把握できます。さらに、「残高が月商の〇ヶ月分を下回ったら黄色くする」といった社内ルールを決めておくと、危険領域に近づいていることを早期に察知でき、先手を打った対策が可能になります。

「項目が多くて自分で作るのは大変…」という方のために、すぐに使えるExcelテンプレートを用意しました。目的に合わせて使い分けてください。

テンプレートはあくまで雛形です。自社の業種や管理方法に合わせて、「広告宣伝費」を「Web広告」「チラシ」と細分化するなど、項目を自由にカスタマイズしてご使用ください。

また、資金繰り表は一度作って終わりではありません。最低でも月に一度は実績を反映し、予測を見直すという定期更新のサイクルを回すことで、常に精度の高い計画書として機能し続けます。

基本的な資金繰り表が完成したら、もう一歩進んで、会社のキャッシュ状況をリアルタイムで監視するシステムに進化させましょう。ここでは、Excelの標準機能だけでできる、3つの実践的なテクニックをご紹介します。

まず資金ショートのリスクを一目で把握できるように「危険信号」を自動で表示させます。

たとえばExcelの「条件付き書式」機能を使い、「期末現金残高」の行に以下のような複数のルールを設定するのがおすすめです。これにより危険度を多段階で可視化できます。

| ルール | 内容 |

|---|---|

| 赤信号(資金ショート) | セルの値が「0を下回ったら」背景色を「赤」にする。これは絶対的な防衛ラインです。 |

| 黄信号(危険水域) | セルの値が「翌月の固定費合計額を下回ったら」背景色を「黄」にする。来月の家賃や人件費など、必ず出ていくお金を払えなくなるリスクを示します。 |

| 青信号(要注意) | セルの値が「月商の1ヶ月分を下回ったら」背景色を「青」にする。すぐにショートする訳ではないものの、運転資金に余裕がなく、突発的な事態に対応できない可能性がある状態です。 |

| 緑信号(投資検討) | セルの値が「月商の3ヶ月分を上回ったら」背景色を「緑」にする。資金が潤沢な状態を示し、新規採用や設備投資など、攻めの経営判断を検討できるサインです。 |

このように守りの信号(資金不足防止)と攻めの信号(投資判断)を設定することで、単なるリスク管理だけでなく、成長機会を逃さないためのツールとしても活用できます。

次に、未来の不確実性に備えるため「もしも」のシミュレーションを行います。完成した資金繰り表のファイルをコピーして、シミュレーション専用のシートを作成しましょう。

そして以下のようなシナリオを試してみてください。

これらの数字を予測シートに入力し、現金残高がどう変化するかを確認します。これにより、「うちの会社は売上が何%下がると危険水域に入るのか」といった経営のリスク許容度を具体的に把握できます。また、黒字が続く月が分かれば設備投資や採用といった攻めの判断にも役立ちます。

最後に、資金繰りの健康状態を示す重要な経営指標(KPI)を、表の末尾にいくつか追加しておきましょう。これらは、問題が深刻化する前に異常を知らせる「早期警報システム」として機能します。

最低でも、以下の3つの指標を月次でチェックすることをおすすめします。

これらのKPIを定点観測することで、「最近、売掛金の回収が遅れ気味だな」といった、単純な残高の増減だけでは見えないじわじわとした変化に気づくことができます。

資金繰り表に関してよく出てくる問いをまとめました。

A. はい、作れます。本記事で提供しているテンプレートを使えば、簿記の知識がなくても、通帳や請求書を見ながら数字を入力するだけで完成させられます。まずは過去の実績入力から始めてみましょう。

A. いいえ、資金繰り表は社内管理用のツールであり、税務調査等での提出義務はありません。それ以外でも中小企業は、法律上、提出は義務付けられていません。しかし、金融機関への融資申し込みの際や各種補助金申請の時に提出を求められるケースはあります。

A. まずは6ヶ月先までを目標に作成してみましょう。経営計画に合わせて1年先、3年先と期間を延ばしていくのが理想的です。

A. 会社の規模にもよりますが、お金の流れを最も把握している経営者自身が作成・管理するのが理想です。実務を経理担当者に任せる場合でも、経営者は必ず内容を確認し、経営判断に活かす必要があります。

本記事では、資金繰り表の作り方から具体的な活用法までを解説しました。最後に、重要なポイントを3つにまとめます。

監修

税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。日本税理士会連合会理事、東北税理士会副会長、東北税理士会山形県支部連合会会長(いずれも2023年7月退任)。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。