関連記事

ブログ

適格簡易請求書(簡易インボイス)とは|領収書・レシートでも問題なし?

インボイス制度の導入により、領収書の記載要件が変更されました。この記事では、発行者・受領者の双方が迅速に理解できるよう、インボイス制度に対応した領収書の書き方と注意点をわかりやすく解説します。

返品・値引き時の対応の際に必要な適格返還請求書の書き方や、対応に迷った場合の相談先についても記載していますので、ぜひお役立てください。

目次

インボイス制度では主に2種類のインボイス、「適格請求書」と「適格簡易請求書(簡易インボイス)」が認められています。「適格請求書」は原則的な形式で、適格請求書発行事業者が発行できます。取引相手の氏名や名称(宛名)を含む6つの記載事項が必要です。

一方、「適格簡易請求書」は小売業や飲食店業などの特定の事業者(詳細は後述)のみが発行できる簡略化された形式です。取引相手の氏名や名称(宛名)が不要で、税率または税額のいずれか一方の記載で足ります」。コンビニやレストランのレシートなどが、この形式に該当することが多いです。

詳しくは「適格簡易請求書(簡易インボイス)とは|領収書・レシートでも問題なし? 」 をご覧ください。

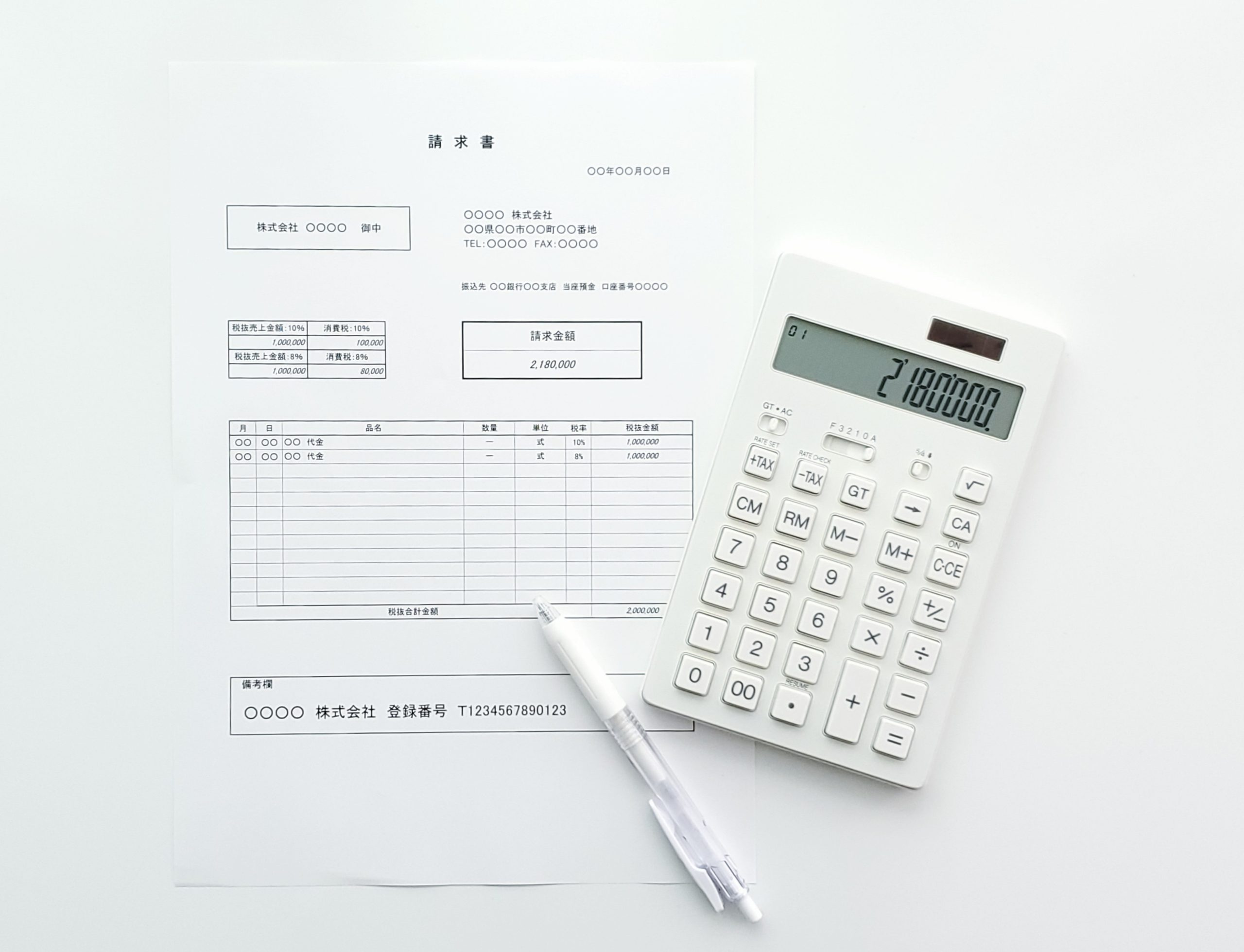

先ほども記載した通り、インボイス(適格請求書)として認められるためには、以下の6つの事項を記載する必要があります。

・個人の場合は氏名、法人の場合は名称

・T+13桁の登録番号

・領収書の発行日ではなく、取引が行われた実際の日付

・具体的な商品名やサービス内容

・軽減税率(8%)対象品目には、その旨がわかるように記載

・10%対象と8%対象の合計額をそれぞれ記載

・適用税率(10%または8%)を明記

・10%対象と8%対象の消費税額をそれぞれ計算して記載

・端数処理は、インボイス1件ごとに税率単位で1回行います

・取引相手の氏名または名称(宛名)

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」適格請求書の記載事項

適格簡易請求書(簡易インボイス)は、特定の事業者のみが交付できる、記載要件が簡略化されたインボイスです。

以下の事業を行う適格請求書発行事業者は、簡易インボイスを交付できます。

適格請求書と比較して、以下の点が異なります。

領収書

令和5年11月10日

株式会社〇〇 御中

金額:¥55,000-(税込)

但し:コンサルティング料として

内訳:標準税率(10%)対象:¥50,000(税抜)

消費税額(10%):¥5,000

株式会社△△

登録番号:T1234567890123

東京都千代田区〇〇1-2-3

TEL:03-XXXX-XXXX

〇〇食堂

登録番号:T1234567890123

TEL:03-XXXX-XXXX

2023年11月10日 12:30

—————————-

ラーメン ¥800 ※

餃子 ¥500 ※

ビール ¥550

—————————-

8%対象 ¥1,300

10%対象 ¥550

合計 ¥1,850

※印は軽減税率(8%)対象商品

インボイス制度では、免税事業者(適格請求書発行事業者として登録していない事業者)からの仕入れについては、原則として仕入税額控除を受けることができません。しかし、制度導入に伴う影響を緩和するため、経過措置が設けられています。

2023年10月1日から2026年9月30日まで

→免税事業者等からの課税仕入れについて、仕入税額相当額の80%を控除可能

2026年10月1日から2029年9月30日まで

→免税事業者等からの課税仕入れについて、仕入税額相当額の50%を控除可能

この経過措置により、免税事業者との取引を急に見直す必要がなく、段階的に対応することが可能となっています。ただし、経過措置期間終了後は、免税事業者からの仕入れについては仕入税額控除が一切できなくなるため、取引先の適格請求書発行事業者登録状況を事前に確認しておくことが重要です。

取引後に返品や値引きが発生した場合には、適格請求書発行事業者は「適格返還請求書」(返還インボイス)を交付が必要です。

適格返還請求書には、以下の事項を記載する必要があります。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問29

税込価格が1万円未満の返品や値引きについては、適格返還請求書の交付義務が免除されています。ただし、買い手側が仕入税額控除を受けるためには、以下のような事項を記載した帳簿が必要な点に注意してください。

返品や値引きが発生した場合の実務上の対応方法としては、以下のような方法があります。

インボイス制度の導入により、多くの事業者が実務上の課題に直面しています。特に以下のような課題が散見されることが多いです。

上記をはじめとしたインボイス制度に関する疑問や課題については、社内で対応に困った場合は、以下に相談することが推奨されます。

また、中小企業向けにインボイス対応のためのIT導入補助金などの支援制度も用意されています。これらの制度を活用して、効率的なインボイス対応を進めることをお勧めします。

小売業や飲食業では、多くの場合、適格簡易請求書(簡易インボイス)としてのレシートを発行することになります。POSシステムなどのレジ機器が適格簡易請求書に対応しているかを確認し、必要に応じたアップデートやシステムの見直しを検討しましょう。

特に飲食業では、アルコール飲料(標準税率10%)と食品(軽減税率8%)が混在するケースが多いため、税率ごとの区分表示に特に注意が必要です。

サービス業やフリーランスでは、適格請求書としての領収書や請求書を発行することが多いでしょう。取引内容が明確になるよう、サービスの内容を具体的に記載することが重要です。

フリーランスや個人事業主は、適格請求書発行事業者として登録するかどうかの判断が重要です。登録しない場合、発行する領収書はインボイスとして認められず、取引先において仕入税額控除ができなくなるおそれがあります。

Q1: 手書きの領収書でもインボイスとして認められますか?

A1: はい、手書きの領収書でも必要な記載事項をすべて満たしていれば、インボイスとして認められます。国税庁のQ&Aでも、「手書きであっても、適格請求書の記載事項を満たしていれば、適格請求書に該当します」と明記されています。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問26

Q2: 登録番号を記載し忘れた場合はどうすればよいですか?

A2: 登録番号の記載がない領収書はインボイスとして認められません。記載漏れがあった場合は、正しい情報を記載した領収書を改めて交付する必要があります。国税庁のQ&Aでは、「修正した適格請求書、適格簡易請求書又は適格返還請求書を交付しなければなりません。」と明確に示されています。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」問32

Q3: 3万円未満の領収書も保存する必要がありますか?

A3: はい、インボイス制度では金額に関係なく、仕入税額控除の適用を受けるためには原則としてインボイスの保存が必要です。ただし、「少額特例」の対象となる事業者は、税込1万円未満の取引については、帳簿のみの保存で仕入税額控除が可能です。

Q4: 電子インボイスはどのように保存すればよいですか?

A4: 電子インボイスは、電子帳簿保存法の電子取引の要件に従って電子データのまま保存する必要があります。具体的には、真実性(改ざん防止)と可視性(検索機能等)を確保した状態で保存します。なお、2024年1月1日以降は原則として電子データのまま保存する必要があります。

Q5: 適格請求書発行事業者の登録番号はどのように確認できますか?

A5: 国税庁の「適格請求書発行事業者公表サイト」で確認できます。

インボイス制度において、領収書は必要な記載事項を満たせばインボイス(または簡易インボイス)として扱われ、仕入税額控除の適用を受けるための証憑となります。適格請求書発行事業者は、正しい記載要件を理解し、不備のない領収書を発行・保管することが重要です。また、受領する側も、仕入税額控除を受けるためには、要件を満たした領収書であるかを確認し、適切に保存する必要があります。

免税事業者との取引については経過措置が設けられており、2029年9月30日までは段階的に仕入税額控除が可能です。また、返品や値引きが発生した場合は適格返還請求書の発行が必要となりますが、税込1万円未満の場合は交付義務が免除されています。

インボイス制度に関する疑問や課題については、国税庁のインボイス制度電話相談センターや税理士などに相談することをお勧めします。本記事を参考に、インボイス制度への対応を進めていただければ幸いです。

監修

税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。日本税理士会連合会理事、東北税理士会副会長、東北税理士会山形県支部連合会会長(いずれも2023年7月退任)。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。