買掛金とは?未払金との違いと仕訳例をもとに解説

企業の経理担当初心者の中には、会計処理を行うにあたり、「買掛金」とは何なのかよくわからずに困っているという方も多いと思います。会計処理では専門的な言葉が多く使用されているため、各用語の知識を身に付けることが大切です。

この記事では、買掛金とは何なのか、買掛金と間違われやすい勘定科目との違い、買掛金の仕訳例、買掛金でよくある質問などについて詳しく解説します。

目次

買掛金とは?わかりやすく解説

買掛金は、まだ支払っていない取引のうち、「仕入」に限った勘定科目です。

また「仕入」とは、商品を販売目的で買う、もしくは加工前提で製造目的で買う際に使う言葉です。つまり、購入した商品やサービスの代金をまだ支払っていない状態であることを示します。

店頭での商品購入の場合は代金の支払いをその都度行います。しかし、企業間取引では、代金の受け渡しを後日行う「掛取引」が多く採用されています。掛取引とは、一定期間内に行われた取引金額を一括で処理する取引のことです。

「掛取引」を利用し、仕入をした場合「買掛金」となり、一方、商品やサービスを販売した場合は「売掛金」となります。売掛金に関しては後ほど詳しく解説します。

クレジットカード払いも「後払い」「まとめて支払う」という点で買掛金と似ていますが、両者は支払先が同じではありません。クレジットカード払いでは、カード会社が取引先への支払いを立て替えているため、利用者はカード会社に代金を支払います。しかし、買掛金の支払先は取引先です。商取引においてクレジットカード払いを選択した場合は、仕訳方法も異なってくるため注意が必要です。

決算書での買掛金の扱い

企業の決算書で要となるのは「貸借対照表」と「損益計算書」の2つですが、買掛金を計上するのは貸借対照表となります。貸借対照表における負債の部で流動負債の部に区分されます。

例えば製造業なら、「仕入→製造→在庫→販売→回収」という営業循環の過程で発生する支払期間の短い債務は、流動負債に区分されます。

商品や材料を仕入れたものの、代金の未払いが続いている場合は、完済までは貸借対照表に残り続けます。

買掛金と間違われやすい勘定科目

買掛金と間違われやすい勘定科目には「売掛金」「未払金」「未払費用」の3つがあります。3つの違いをまとめると以下の通りです。

| 勘定科目 | 詳細 |

|---|---|

| 売掛金 | 商品を販売した後に使用する科目(資産) |

| 未払金 | 一時的(単発的)な取引から発生した債務に関する科目(負債) |

| 未払費用 | 継続的な取引において生じる費用に関する科目(負債) |

3つの勘定科目の違いについて詳しく見ていきましょう。

売掛金との違い

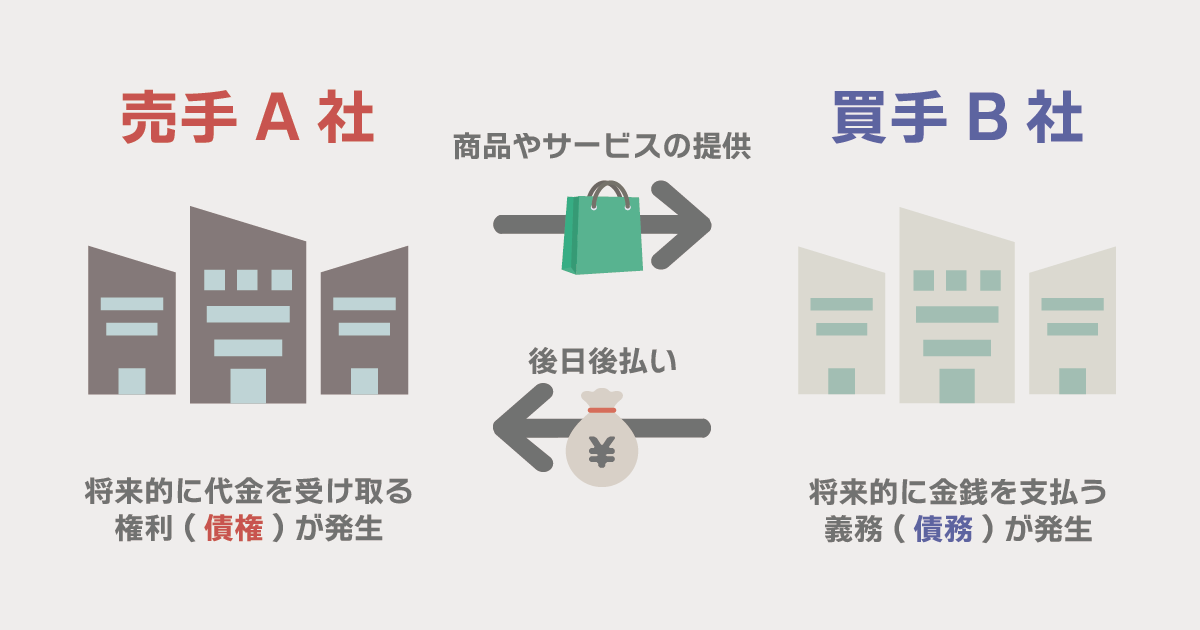

「売掛金」とは、商品を掛取引で販売する際に使用する科目です。さきほど説明した「買掛金」が商品を掛取引で購入する際に使用する科目なので、「売掛金」と「買掛金」はお互いに対立する債務と債権の関係を持つと言えます。

売掛金は将来的に金銭を受け取る権利のことなので債権、買掛金は将来的に金銭を支払う義務のことなので債務になります。

掛取引においては、A社が商品を提供、B社が代金を後日支払います。商品を提供したA社は貸借対照表の資産の部に売掛金、商品を受け取ったB社は負債の部に買掛金を計上するのが一連の流れです。

未払金との違い

「未払金」とは、本来の継続的な営業取引ではなく、単発的な取引から発生した債務を表す勘定科目です。例えば、「事務用品」「備品」などを後払いで購入した際に適用される科目です。買掛金は本来の営業活動による取引(商品・原料の買入等)から発生した債務に関する科目なので、未払金には該当しません。

未払金も買掛金も代金の支払債務という点は同じですが、未払金は営業活動とは関係ない備品(消耗品)の購入や外部委託(外注費)などの本業以外の取引、買掛金は本業に関する取引などのように発生要因が異なります。

未払費用との違い

未払費用とは、本来の営業活動に関わる一定期間の契約に基づいた取引において生じる費用に関する科目です。例えば、企業で従業員を雇用し、給与の支払を月末締め、翌月5日払いとする場合は、労務に対する賃金が後払いとなるため、未払費用を用いて仕訳をします。

買掛金と異なる点は、本業の一定期間の契約に基づいた取引で発生した債務が未払費用となります。後日支払う義務のある科目という点では未払費用も買掛金も同じです。しかし、給与や家賃、保険料、ガス代・電気代・水道代といったように、買掛金や未払金にも該当しない継続的な契約で生じる費用は未払費用を使用します。

買掛金の仕訳例

買掛金を預金で支払う場合とクレジットカードで支払う場合では、仕訳方法が異なります。正しく仕訳を行うためにも、仕訳方法を理解しておくことが大切です。

10万円の商品を取引先から仕入れた場合の買掛金の仕訳例は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100,000 | 買掛金 | 100,000 |

掛取引で商品や材料を先に受け取り、後から代金を支払いますが、支払義務は商品や材料の受け取りと同時に発生するので上記のように仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100,000 | 普通預金 | 100,000 |

買掛金を預金で支払った場合、債務の買掛金がなくなると同時に買掛金と同額が預金から差し引かれることになるので上記のように仕訳を行います。

買掛金でよくある質問

買掛金に関してよくある質問としては、以下の2つが挙げられます。

- 買掛金の残高が合わない原因は?

- 買掛金の計上のタイミングは?

それぞれのよくある質問について回答していきます。

買掛金の残高が合わない原因は?

買掛金の残高が合わない場合以下のような原因が考えられます。

計算ミス

買掛金の残高を計算する際に、複数の請求書や支払伝票などを集計する必要があります。その際に、1つでも数字を間違えたり、漏れがあったりすると、買掛金の残高が合わなくなってしまいます。

計上漏れ

月末に仕入れて翌日に計上処理する場合、計上の基準日を仕入日ではなく処理日にしてしまい、正しく計上されないことが原因で買掛金の残高が合わなくなっている可能性があります。

検収漏れ

請求書の紛失、内容の誤りによって買掛金の残高が合わない可能性も考えられるので、買掛金が合わない場合は速やかに原因を確認して対応しましょう。取引先とのトラブルを避けるためにも月次単位で処理することをおすすめします。

買掛金の計上はどのタイミングで行うのか?

買掛金の計上は、実際に商品を仕入れたとき、つまり商品が納品されたときに計上します。その理由は、二重請求などによる不要な支払いをせずに済み、いついくら支払う必要があるのかを把握するためです。

取引先から送られてきた請求書が必ずしも正しいとは限りません。例えば、”取引先が誤って売上を二重計上していた”、”割引が正しく反映されていなかった”など、請求書に誤記がある可能性があります。

買掛金を正しく理解して正しく会計処理を行おう

一定期間内に行われた取引の取引金額を一括で決済することによって、取引を円滑に行う、支払いにおける手間と手数料の負担を軽減できることから、商取引では掛取引が積極的に取り入れられています。

掛取引は商品や材料を納品する側は代金を回収できないリスクと隣り合わせである中で、取引先を信じて掛取引を採用してくれています。取引先の信頼に応えるためにも買掛金を正しく理解し、正しく会計処理を行うことで取引先に迷惑をかけないようにしましょう。

- 買掛金とは、未払いになっている代金を支払う義務のこと

- 買掛金を預金で支払う場合とクレジットカードで支払う場合では仕訳方法が異なる

- 買掛金は商品が納品されたときに計上することが大事