税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。日本税理士会連合会理事、東北税理士会副会長、東北税理士会山形県支部連合会会長。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。

目次

相殺精算とは、取引先との間で互いに債権と債務を持っている場合に、それらを同額で打ち消し合うことです。差額がある場合は差額のみを決済します。日常的な業務処理や一般的なビジネスの文脈では、「(請求書の)相殺処理」「相殺取引」などの表現を使用することもあります。

まずは概要を確認しましょう。

相殺精算は取引先と合意のもと、適切な書類作成と会計処理を行うことで、お互いの債権・債務を効率的に清算できる仕組みといえます。

相殺精算は、企業間取引やグループ会社間の決済でよく用いられます。

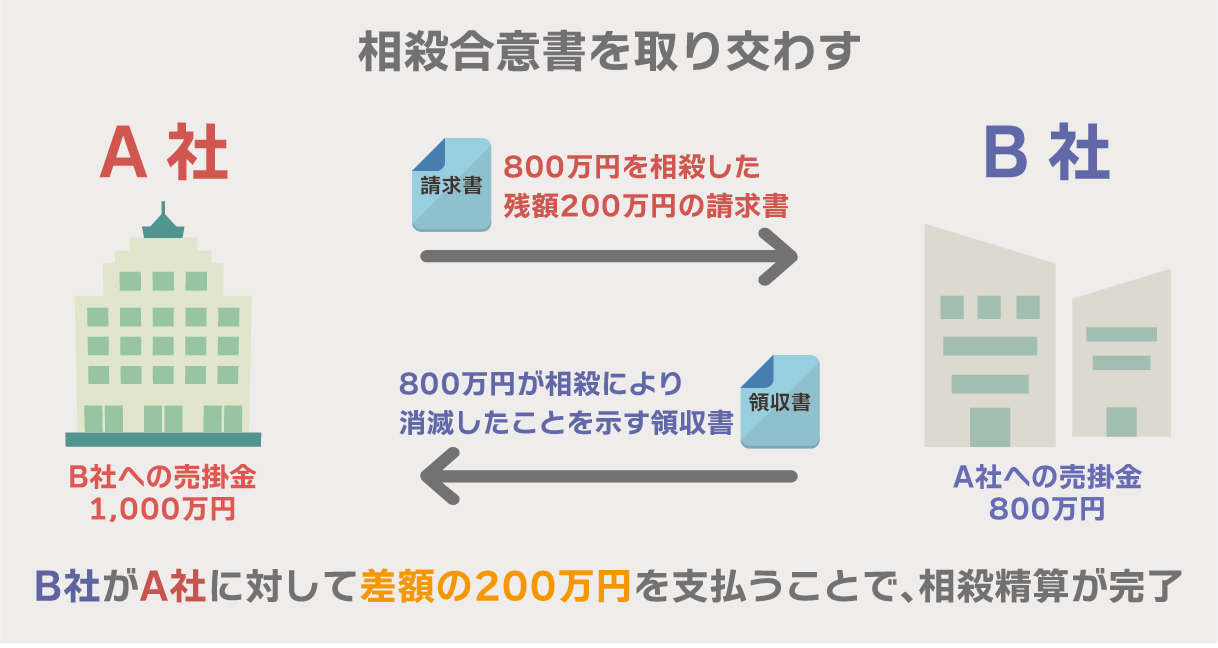

A社はB社に対して1,000万円の売掛金があり、B社はA社に対して800万円の売掛金があるとします。この場合、A社とB社は相殺処理を行うことで、債権債務を差し引きした差額の200万円のみを精算すればよいことになります。

具体的な手続きの流れとしては、以下を参考にしてください。

相殺精算にはキャッシュフロー改善、事務効率化、各種コスト削減など、さまざまなメリットがあります。ただし、取引先との合意形成や適切な書類管理など、円滑に進めるための対応も必要です。用意すべき書類に関しては別途後述します。

相殺処理により現金の支出が減るため、キャッシュフローの安定につながります。支払額を減らすことで、手元資金を確保しやすくなるでしょう。

相殺処理を行えば、支払に関する事務処理の手間や時間を削減できます。振込手続きなどが不要になるため、経理担当者の負担が軽減されます。

相殺処理により振込回数を減らせるため、振込手数料の節約になります。高額取引の場合、手数料の節約効果は大きいでしょう。

通常の領収書では取引金額に応じた収入印紙の貼付が必要ですが、相殺時に金銭の授受が発生しない相殺領収書では、第17号文書(金銭の受取書)に該当しない(=収入印紙は不要である)ため、印紙代を節約できます。

相殺処理と相殺領収書の交換により、支払済の取引を明確に管理できるため、二重払いのリスクを回避できます。

相殺精算のメリットは、取引の規模や頻度、取引先との関係性などに応じて、さまざまな場面で発揮されます。大口の取引先との関係を重視する場合や、取引先の支払能力に不安がある場合にはとくにメリットを感じやすいでしょう。

取引先との関係性や取引の内容によっては、相殺精算が適さない場合もありますので、各企業の状況に応じて、慎重に検討する必要があります。

相殺精算が成立するためには、民法で定められた要件を満たす必要があります。また、相殺の意思表示や関連書類の作成など、適切な手続きを踏むことで法的な効力を確保し、トラブルを防止できます。

相殺の対象となる債権は、金銭債権など同種のものでなければなりません。たとえば、金銭債権と物の引渡債権を相殺することはできません。

相殺の意思表示をする時点で、相殺を主張する者が有する債権(自働債権)について、弁済期が到来している必要があります。ただし、当事者間の合意により、弁済期前の債権を相殺の対象とすることは可能です。

差押えなどの制限がなく、相殺が可能な状態にあることが求められます。たとえば差押禁止債権がある場合、相殺はできません。

相殺を行うためには、当事者の一方が相手方に対して相殺の意思表示を行う必要があります。相殺の意思表示は、相手方に到達した時点で効力が生じます。

要件さえ満たせば、当事者の一方から相手方への意思表示によって、相殺を行うことができます(民法506条1項)が、ビジネス上はトラブル防止のために事前に取引先と合意しておくことが一般的です。

また、相殺の意思表示は、明示的に行うことも黙示的に行うこともできます。ただし、相殺の意思表示が明確でない場合、相殺の効力が認められないこともあるため、相殺を行う際には明示的な意思表示を行うことが望ましいとされています。かならず書面や電子メールで、意思表示を行った旨が明確な状態にしておきましょう。

相殺処理を行うには、事前に取引先と合意しておく必要があります。法律上は一方的な意思表示でも可能ですが、トラブル防止のためにも双方の合意が不可欠です。

取引先との合意内容を明文化するため、相殺契約書を締結します。契約書には、相殺対象となる債権・債務の内容や相殺日などを記載します。

相殺処理を行う際は、相殺請求書を発行します。請求書には、通常の項目に加えて、相殺前の取引金額、相殺された金額、相殺後の支払金額を明記します。相殺金額には「-」「△」などのマイナス符号をつけるのが一般的です。

相殺処理時の領収書発行は義務ではないものの、証拠を残すため、相殺領収書を発行し、取引先と交換します。片方だけが発行してももう一方の債務が回収された証拠が残らないため、双方で発行・交換することが重要です。また、相殺時の金銭の授受が発生していない部分には印紙税がかかりません。

但し書きには「相殺金」などと明記することで、相殺したことがわかるように記入することが重要です。

相殺処理後は、差額がある場合について、残額を売掛金や買掛金として認識します。相殺額に対する消費税の調整にも注意が必要です。

相殺契約書、相殺請求書、相殺領収書など、相殺処理に関する一連の書類は、後日のトラブルに備えて保管しておきます。

以上が、相殺精算の主な流れです。円滑に進めるには取引先との事前の入念なすり合わせが肝要です。最低限、相殺する対象や時期、精算方法などは事前に取り決めておきましょう。

主に必要になることが多いのは、下記のうち「相殺請求書」「相殺領収書」です。

相殺処理を行う前に、取引先との間で相殺契約書を締結します。契約書には、相殺対象となる債権・債務の内容や相殺日などを記載します。これにより、相殺処理に関する合意内容を明文化できます。

相殺処理を行う際は、相殺請求書を発行します。請求書には、相殺前の取引金額、相殺された金額、相殺後の支払金額を明記します。前見出しにも書きましたが、相殺金額には「-」「△」などのマイナス符号をつけるのが一般的です。

相殺処理の証拠を残すため、相殺領収書を発行し、取引先と交換します。片方だけが発行しても意味がないので、双方で発行・交換することが重要です。なお、相殺領収書の発行は法的義務ではありません。

相殺処理に至るまでの経緯を示す書類として、請求書や領収書、取引明細書などを保管しておくことが望ましいでしょう。これらの書類は、後日のトラブルに備えて保管しておきます。

なお、「領収書」に関しては、但し書きに「相殺金」などと明記することで、金額にかかわらず収入印紙は不要になります。

その他、「書類の様式」や「記載方法」なども必要があればすり合わせをしておきましょう。

相殺が成立すると、当事者間の債権・債務は対当額で消滅します。

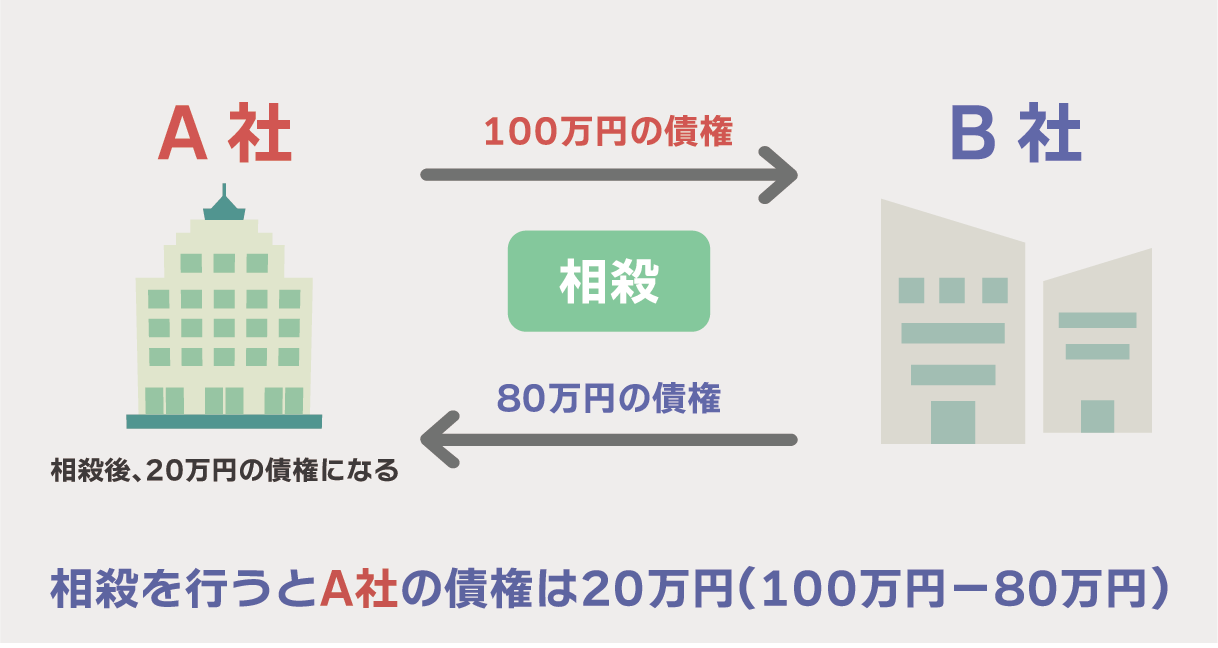

たとえば、A社がB社に対して100万円の債権を持ち、B社がA社に対して80万円の債権を持つ場合、相殺を行うとA社の債権は20万円(100万円 -80万円)となり、B社の債権は消滅します。相殺によって債権・債務が消滅した場合、当事者間の債権・債務関係は終了します。ただし、相殺後に残存する債権・債務がある場合は、その債権・債務関係は継続することになります。

相殺によって債権・債務が消滅した場合、その債権・債務に付された担保の処理が問題となります。原則として、相殺によって主たる債権・債務が消滅すれば、その債権・債務に付された担保も消滅します。ただし、相殺後にも残存する債権がある場合、その債権に付された担保は、残存債権の範囲内で存続します。

その場合、相殺後のA社の残存債権20万円については、帳簿上、新たに20万円の債権として認識されます。この残存債権に対する担保は、20万円の範囲内で引き続き有効です。

また、第三者が提供した担保(ex.親会社が子会社の借入金に対して担保を提供する場合など)は、相殺で主たる債権・債務が消滅しても、担保提供者の意思によっては存続する場合があります。これは、担保提供者の利益を保護するためです。

相殺の遡及効とは、相殺の意思表示が行われた時点ではなく、相殺適状が生じた時点まで遡って、債権・債務が消滅したとみなされる効果のことです。

たとえば、A社がB社に対して債権を持ち、B社がA社に対して債権を持つ場合、相殺適状が生じた時点(両債権の弁済期が到来した時点など)で債権・債務が消滅したとみなされます。ただし、相殺の遡及効が第三者の利益を害する場合、第三者に対する関係では、相殺の遡及効が制限されます。

相殺処理を行った場合、請求書と会計帳簿の両方に適切に反映させましょう。取引の透明性を確保し、トラブルを防止できます。

相殺処理を行った場合、通常の請求書の項目に加えて、以下の内容を明記する必要があります。

これにより、相殺取引が行われた事実を記録に残し、取引内容を明確にできます。

請求書上の要件(相手先、自社の名称やインボイス制度上の要件など)を満たせば、様式は自由です。

また、請求書の備考欄などに相殺処理を行った経緯を記録して保管しておくことで、後日取引内容を確認する際に役立ちます。

相殺処理を行った場合、会計帳簿にも適切に反映させる必要があります。売掛金は資産勘定、買掛金は負債勘定にあたるため、相殺額分、買掛金を借方科目、売掛金を貸方科目として計上します。具体的には、以下のような仕訳を行います。

(借方)買掛金 XXX / (貸方)売掛金 XXX

この仕訳により、相殺された金額分だけ売掛金と買掛金が減少したことを記録します。ただし、相殺処理後も売掛金や買掛金が残る場合は、残額の決済について別途仕訳を行う必要があります。たとえば、売掛金100万円、買掛金80万円を相殺し、差額の売掛金が20万円ある場合、残額の売掛金入金時までの仕訳は以下のようになります。

相殺精算時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 800,000 | 売掛金 | 800,000 |

残額売掛金の入金時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 預金 | 200,000 | 売掛金 | 200,000 |

相殺精算において、債権は担保機能を持っています。これは、取引先に対して持っている債権を、取引先から自社に対する債務と相殺することで、債権の回収リスクを軽減できる機能のことです。

具体例を用いて説明しましょう。

例えば、A社がB社に対して100万円の売掛金を持っている一方で、B社もA社に対して80万円の売掛金を持っているとします。この状態で、もしB社の経営状況が悪化し、A社への支払いができなくなったとしましょう。

通常ならば、A社はB社から100万円の売掛金を回収できなくなるリスクがありますが、相殺処理を行うことで、A社はB社に対する80万円の債務と売掛金を相殺し、20万円に抑えることができます。

つまり、A社は B社に対する80万円の債務を、B社に対する100万円の売掛金の担保として利用できるのです。これが、相殺処理における債権の担保機能です。

ただし、この担保機能を利用するためには、A社とB社の間で相殺合意が必要です。また、相殺の要件として前述した、

などを満たす必要があります。

相殺処理を行うことで、支払額を減らしてキャッシュフローの負担を軽減し、手間や振込手数料を節約できるメリットがあります。相殺処理を行う際は両者の合意が必要です。

相殺精算を理解するうえで知っておくべき主な事項を、補足を行ったうえでまとめておきます。

基本概念

相殺とは、当事者間で対立する債権と債務を、対当額で消滅させる制度

一方的な意思表示による相殺(法定相殺)と、当事者の合意による相殺(約定相殺)がある

相殺の要件は、

会計処理

税務上の取り扱い

法的規制

以上が相殺精算について知っておくべき主な事項ですが、実務上は取引先との交渉や合意形成が重要になります。取引先との間で、相殺の対象となる債権債務の範囲、相殺の時期、精算方法などを事前に取り決めておくことが望ましいでしょう。

監修

税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。日本税理士会連合会理事、東北税理士会副会長、東北税理士会山形県支部連合会会長。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。