税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。元日本税理士会連合会理事、元東北税理士会副会長、元東北税理士会山形県支部連合会会長(2023年7月に退任)。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。

目次

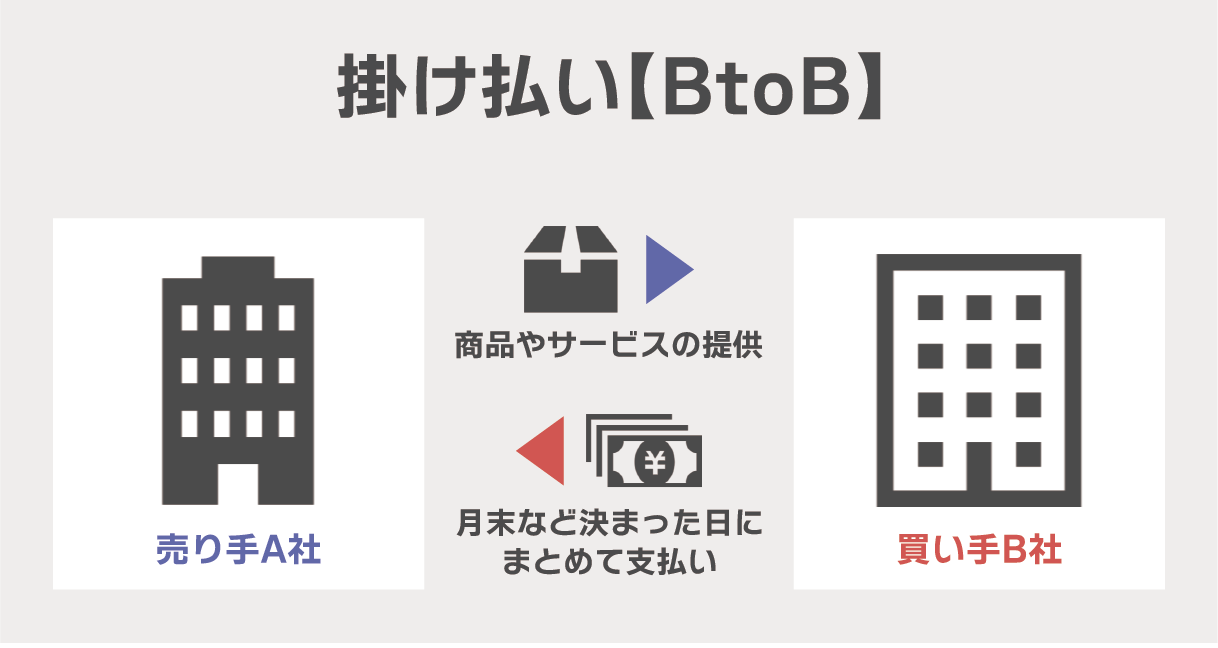

掛け払いとは、商品やサービスを先に受け取り(提供し)、後日まとめて代金を支払う(受け取る)方式を指します。たとえば、ある企業が月初から月末までに取引した金額を月末にまとめて支払うという形が掛け払いです。この方法では、取引のたびに支払いを行う必要がないため、企業は資金繰りの調整がしやすくなります。

掛け払いは企業間取引(BtoB)で一般的に用いられ、請求書を介して行われるため「請求書払い」と呼ばれることもあります。おおまかに、以下のような流れで行われます。

また、掛け払いには以下のような特徴があります。

掛け払いは、取引ごとに支払いを行う手間を省き、業務効率化や資金繰りの改善に寄与します。

豆知識

掛け払いの起源は、古代からの物々交換や農作物の収穫後の支払いなどにさかのぼりますが、近代的な意味での掛け払いは、産業革命以降の商取引の発展と共に広まったといわれています。

掛け払いとは、先にも述べた通り主に企業間取引(BtoB)で用いられる支払い方法です。取引ごとに支払いを行わず、月末などの決まった日にまとめて支払うため、企業にとっては資金繰りの調整がしやすくなります。

一方、後払いとは、主に消費者向け取引(BtoC)で利用される支払い方法です。これは、商品やサービスを受け取った後、決められた期日内に支払いを行う方式です。

たとえば、オンラインショッピングで商品を購入した場合、商品が自宅に届いた後に支払いを行うことがこれに該当します。商品が手元に届いたことを確認した上で支払いを行えるため、消費者にとって安心です。

掛け払いは企業間の取引において、資金繰りの調整を目的として利用される一方、後払いは消費者が商品やサービスを受け取った後に安心して支払いを行うことを目的としています。

| 特徴 | 掛け払い | 後払い |

|---|---|---|

| 定義 | 取引後、一定期間後にまとめて支払う方法 | 商品やサービス受取後、期日内に支払う方法 |

| 主な利用者 | 企業間取引(BtoB) | 消費者向け取引(BtoC) |

| 支払うタイミング | 月末など決まった日にまとめて支払う | 商品受取後、数日~数週間以内に支払う |

| 必要な信用 | 継続的な取引関係が前提 | 信用調査や後払い決済代行サービスが関与 |

| 利点 | 資金繰りの調整がしやすい | 商品が届かないリスクが低減される |

掛け払いのメリットを整理していきましょう。

掛け払いを利用することで、取引ごとに即座に支払いを行う必要がなくなります。これにより、企業は一時的な資金負担を軽減でき、他の重要な支出に資金を回す余裕が生まれます。たとえば、仕入れや運転資金、投資など、より戦略的な資金活用が可能です。

掛け払いを利用することで、商品やサービスを先に受け取れます。これにより、必要な物品やサービスを即時に利用できるため、業務の継続性や効率性が向上します。たとえば、製造業においては、必要な原材料を先に入手し、生産ラインを止めることなく稼働させることが可能です。

掛け払いを提供することで、顧客が支払いに関する柔軟性を提示できるため、取引先の企業が増える可能性があります。多くの企業が資金繰りの面で柔軟な支払い条件を求めているため、掛け払いの提供は新規顧客の獲得や既存顧客の維持に寄与します。結果として、売上の増加や市場シェアの拡大が期待できるかもしれません。

掛け払いを許可することで、顧客に対する信頼を示すことができます。顧客は、信頼されていると感じることで、長期的な取引関係を築く意欲が高まります。これにより、顧客との関係が強化され、リピートビジネスや継続的な取引が促進されるのです。また、信頼関係が構築されることで、顧客からの紹介や口コミによる新たなビジネスチャンスも期待できます。

以上のように、掛け払いは支払う側にとっては一時的な資金負担の軽減と商品やサービスの即時利用が可能になるという大きなメリットがあり、支払われる側にとっては販売機会の拡大と顧客との信頼関係の構築という重要な利点があります。

掛け払いは便利な支払い方法ですが、いくつかのデメリットも存在します。以下に、支払う側と支払われる側それぞれのデメリットについて詳しく説明します。

掛け払いは取引後、一定期間を経てから支払うため、支払いを忘れてしまうリスクがあります。とくに複数の取引がある場合、支払い管理が複雑になり、期限を過ぎてしまうことがあります。これにより、遅延損害金の発生や信用の低下といった問題が生じる可能性があるのです。

掛け払いを利用する場合、取引先に対して信用調査が行われることが一般的です。この信用調査により、企業の信用情報が評価され、その結果によっては取引条件が厳しくなることがあります。信用が低いと見なされた場合、掛け払いの利用が制限される、あるいは条件が不利になることも考えられます。

掛け払いで支払われる側にとって最大のデメリットは、未回収のリスクです。顧客が期日までに支払いを行わない場合、売上債権が回収できず、貸倒となる可能性があります。とくに新規取引先や信用情報が不確かな取引先に対しては、このリスクが高くなり、未回収が発生すると、企業の財務状況に大きな影響を与えます。

掛け払いを許可することで、売上債権の入金が遅れるため、資金繰りに影響を及ぼす可能性があります。とくに大口の取引が掛け払いで行われる場合、入金までの期間が長くなると、企業は一時的に手元資金が不足する事態に陥ることがあります。これにより、他の支払い義務や運転資金の調達が難しくなるかもしれません。

掛け払いによって取引が増えると、債務管理の負担も増加します。未回収のリスク管理や支払いの追跡、取引先との交渉など、追加の管理業務が発生してしまうのです。これにより、人的リソースや管理コストが増大し、企業の運営に負担がかかることがあります。

特定の取引先に対して多くの掛け払い取引を行う場合、その取引先の信用リスクが企業全体のリスクに大きな影響を与えることがあります。取引先が経営困難に陥ると、掛け払いでの未回収が発生し、企業の財務健全性が大きく損なわれる可能性があります。

掛け払いが特に有用なのは、定期的な取引が発生する場合や、高額な商品やサービスの取引が必要な場合です。それぞれ例を見ていきましょう。

小売業者は、多くの場合、在庫を定期的に補充する必要があります。サプライヤーとの間で掛け払い契約を結ぶことで現金の流動性を確保しやすくなります。

原材料や部品の継続的な調達が必要な製造業では、掛け払いが非常に重要です。サプライチェーン(調達・製造・流通・販売)の中で物品の円滑な流れを維持するため、資金繰りが安定します。

病院やクリニックは、医薬品や医療機器を定期的に購入する必要があります。掛け払いによって、即時支払いによる資金負担を軽減し、必要な物資を安定的に確保できます。

卸売業は、食品や家電、飲料、衣料品、医薬品など様々な分野の製品を食品スーパーやドラッグストアなどの小売店、理髪店や美容院など専門店や病院などに対して定期的に商品を納品しています。掛け払いは、小売店や専門店などの取引先が資金繰りを安定的に行いながら商品購入が可能になります。

建設業では、プロジェクトの規模が大きく、完成までに長い時間がかかることが多いため、掛け払いがよく利用されます。

広告代理店と広告主(顧客)との間では、キャンペーンの実施やメディアへの掲載など、一定期間にわたる取引が行われることが多いため、掛け払いを利用することで、企業は支払いを分散できます。

ソフトウェアやシステムの開発など、納品までに時間がかかる取引では、掛け払いが有効です。

建築プロジェクトや大型機械の購入は、プロジェクト完了や特定のプロジェクトマイルストーン時に支払いが行われる掛け払いが一般的です。

病院やクリニックへの高額医療器具の提供。医療機関は機器の導入後、掛け払いで分割または定期で支払われることが多いです。

用途に特化した産業用装置やシステムの販売では、顧客企業が装置の設置とテスト運用を経てから購入費用を支払う掛け払いが一般的です。

| ステップ | 説明 |

|---|---|

| 1. 事前準備と内部検討 | 企業内で掛け払い導入のメリット・デメリットを検討し、導入の必要性を確認します。 |

| 2. 掛け払い条件の決定 | 支払いサイト、支払い方法、取引額の上限などの具体的な条件を決定します。 |

| 3. 信用調査の実施 | 信用調査会社や財務諸表の確認を通じて取引先の信用評価を行います。 |

| 4. 契約書の作成と締結 | 取引先と掛け払いの条件について契約書を作成・締結します。 |

| 5. システムの整備 | 債権管理システムを整備し、取引履歴や支払い期限の管理を行います。 |

| 6. 社内教育と周知 | 社内の関係者に掛け払い制度の内容と運用方法を教育し、取引先にも周知します。 |

| 7. 運用開始と管理 | 掛け払いの運用を開始し、支払い期限の遵守状況の監視や未回収債権の対応を行います。 |

| 注意点 | 説明 |

|---|---|

| 信用リスク管理 | 取引先の信用評価を定期的に行い、リスクを管理します。 |

| 未回収リスクの対応 | 未回収債権が発生した場合の対応策を事前に策定し、迅速に対応できる体制を整えます。 |

| 内部統制の強化 | 適切な内部統制を確立し、定期的な監査を行って不正やミスを防止します。 |

| 取引先とのコミュニケーション | 掛け払いの条件や変更について、取引先と密にコミュニケーションを取り、誤解が生じないようにします。 |

掛け払い決済代行サービスとは、事業者に代わって掛け払いの与信審査、請求書の発行、代金の回収などを行うサービスです。掛け払いという形式を採用する以上、どうしても切り離せないリスクが存在します。掛け払い決済代行サービスを利用することで、そのリスクを低減させられるのです。

企業が掛け払い決済代行サービスを導入するメリットは以下の通りです。

掛け払い決済代行サービスを利用することで、販売者は購入者の与信審査を代行サービス提供者に委ねることができます。これにより、未回収リスクを軽減し、安定した資金回収が可能となります。

請求書の発行や代金の回収などの事務作業を代行サービス提供者に任せることで、販売者の事務負担が大幅に軽減されます。これにより、本業に専念することができ、生産性の向上が期待できます。

掛け払い決済代行サービスの中には、販売者に対して早期の資金化を提供するものもあります。これにより、販売者は掛け払い期間中でも運転資金を確保でき、資金繰りが改善されます。

与信審査や代金回収の負担を軽減することで、販売者は新規取引先の開拓に注力できます。これにより、取引の拡大と売上の増加が期待できます。

掛け払い決済代行サービスを利用することで、取引の記録が電子化され、請求書の発行や入金状況の確認がしやすくなります。これにより、取引の透明性が向上し、トラブルの防止につながります。

掛け払い決済代行サービスは、事業者の資金管理や事務作業の効率化を図りつつ、取引に存在するリスクを低減し、安全性と円滑性を高めるための有効なソリューションといえます。掛け払いを導入する場合は代行サービスの併用も視野に入れましょう。

今日では、掛け払いは事業者間の取引において欠かせない決済方法です。信用取引としての掛け払いは、事業者の資金繰りを支援し、経済活動の円滑化に寄与しています。また、電子商取引の発展に伴い、オンライン上での掛け払い取引も増加しています。

監修

税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。元日本税理士会連合会理事、元東北税理士会副会長、元東北税理士会山形県支部連合会会長(2023年7月に退任)。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。