IPOを見据えるなら、債権管理を今すぐシステム化すべき理由

IPO(株式公開)を実施することで、企業は資金調達の機会を増やし、信頼性を高めるなどのメリットが期待できます。

しかし、IPOを行うためには、適切な財務諸表を作成し、証券取引所などによる厳しい審査をクリアしなくてはなりません。

ここで求められるのが、”精度の高い”債権管理。

今回は、IPO審査にも耐えられる、持続性の高い債権管理の仕組みを構築する方法を解説します。

目次

複雑な取引を記録し、適切な財務諸表を作成する難しさ

IPOに至るまでには、証券会社と証券取引所による厳しい審査が行われます。この時、提出を求められるのが貸借対照表などの「財務諸表」。

審査をクリアするには、公認会計士による会計監査に耐えうる”適切な”財務諸表を提出する必要があります。

会計監査は、投資家が必要とする情報を、「適時開示(タイムリーディスクロージャー)ができているか」といった視点で行われるため、間違いは許されません。

経理担当者は入力内容などを繰り返しチェックする必要があり、IPO審査に備えて、業務量の著しい増加が予想されます。

この審査において、特に指摘されがちなのが売掛金などの債権計上額の妥当性です。

「売掛金に対して、いくら入金がなされたのか」「先月の取引によりいくら売掛金が発生したのか」といった情報を管理する「債権管理」が得意先別に適切になされていれば問題ありません。

しかし、株式上場前の企業の多くは経理業務に人材を割くことができず、債権管理がおざなりになっている場合も少なくありません。

業態によっては、たとえば「入金後にサービスを提供した場合の売上計上日は?」「代金引換商品を送付したところ、買主が留守だった場合は?」「分割払いの扱いは?」など、収益の認識時点の判断が難しいケースも考えられます。

同様に、ダウンロード商品やプリペイド商品など、一般的な物の売買とは異なるイレギュラーな場合も、やはり債権管理は悩ましい問題です。

正確な収益認識日を把握するためには、伝票日付を適切に管理する必要がありますが、一般的に行われているExcelによる債権管理では限界があります。

当然ながら、入力する人のミスや不正が起きるリスクも避けられません。

おざなりな債権管理はIPOのタイミングを遅らせる原因に

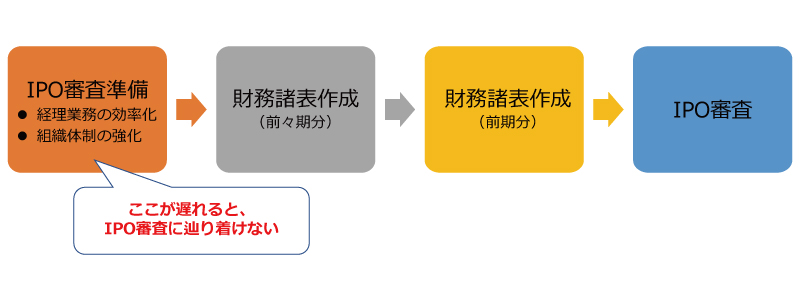

上記のとおり、IPOのためには財務諸表を”情報開示できる”状態にする必要があるため、IPOまでのスケジュールは中長期的に考えなくてはなりません。IPO審査において提出を求められるのは「直近2期分の財務諸表」ですから、少なくとも3年の準備期間が必要でしょう。

しかし、債権管理が不十分で適切な財務諸表を作るのが遅れると、IPOまでの年数は伸び続けてしまいます。そうすると、IPOの目的である資金調達などのタイミングを逸することになります。加えて、株式上場準備にともなうコンサルティングの報酬が増加するなど複数の問題が発生することになりかねません。

こうした問題に対処するためには、2つの要素を考えなくてはなりません。それは、「組織体制の強化」と「経理業務の効率化」

この2つの要素は車の両輪のように、いずれも必要です。

もし、経理業務の効率化を図らず、「組織体制の強化」だけでIPOに備えようとするとマンパワーを増やすほかなく、人件費が膨らんでしまいます。

本来、営業活動に注力すべき人が経理業務に手を取られるなど、負の影響も避けられません。

しかも、いくら人を増やしたとしても、膨大な取引を人の目だけで完璧にチェックするのは極めて困難ですから、結局はIPO審査をクリアできる水準に達しないという可能性もあります。

IPO審査をクリアした後にも会計監査は続き、やはり適切な債権管理を続けなくてはなりません。

長期的な観点で考えると、マンパワーだけで対処するのは相当な高コストになってしまいます。

“システム導入”がIPO準備に必要不可欠な理由

このように、長期的な観点からはIPOの後にも耐えられるよう、経理業務を効率化することが欠かせません。

しかし、これまでの業務フローを抜本的に変えるとなると、新たな業務を社員に教育するなど、多くの時間的コストがかかることが予想されます。必要なのは、業務フローに大きな影響を与えずに債権管理業務のスピードを向上させる方法なのです。

そのためには、何が必要となるのでしょうか?その答えが「システム導入」です。

特に効果が高いと考えられるのは、”債権管理に特化した”システム導入でしょう。

たとえば、債権管理の根幹となる入金消込業務を自動化して正確性と迅速性を高めたり、速やかに督促する機能を活用することで、売掛金の回収率向上を図るなど、既存の業務フローを大きく変えずに債権管理の質を上げることができます。独立型のシステムであれば、既存の会計・販売システムと共存させることも可能です。

上場準備など、業務の拡大期フェーズにおいてタイムリーに正確な報告書作成を実現するためには、取引量が増えても、人を増やさなくても良い状態をシステムによって構築することが必要不可欠です。 システムのこうした機能により債権管理業務を効率化し、財務諸表の債権計上額の信頼性が担保されると、会計監査に対応できる仕組みは自然と構築されていくでしょう。

債権管理に特化した「V-ONEクラウド」が、IPO審査に耐えうる仕組みを構築

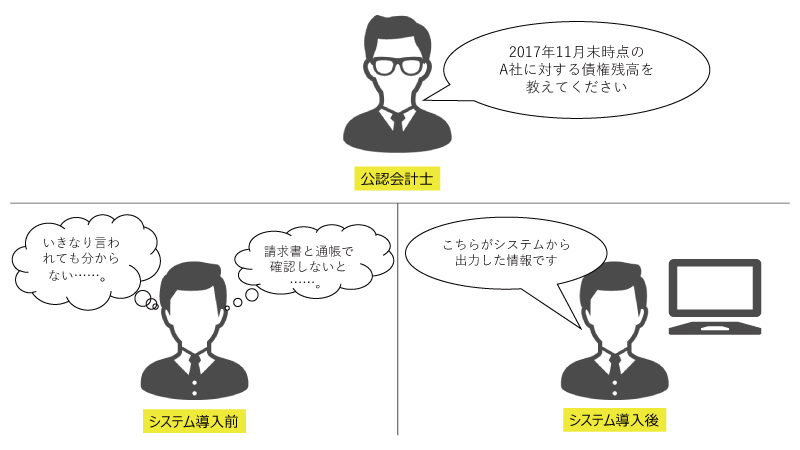

債権管理に特化したクラウドシステムである「V-ONEクラウド」は、IPOを見据えた経理業務の効率化に役立つ機能を多数備えています。 たとえば、請求情報と入金情報を自動照合して入金消込の精度を上げ、しかも、請求書単位ではなく明細単位での入金消込もできるため、請求書に対して一部だけ入金があるようなケースでも対応可能です。

過去の特定時点における債権管理状況の履歴を追い、必要な情報を取り出す機能は、会計監査への対応に直接的に役立ちます。過去を遡って検証がなされる会計監査に対し、取引先ごとの債権残高をワンクリックで出せますし、過去の履歴と合わせることで信頼性の高い情報になるからです。

さらに、会計監査などにおいては、「不正がなされていないか」という視点の検証がなされることもあり、この点においても、V-ONEクラウドの機能を活用できます。

V-ONEクラウドは、「誰が・いつ・どのような操作したか」のログを蓄積し、チェックすることができます。また、パスワード設定機能により、必要な人にしかデータを触らせないといったこともでき、IT統制の強化が図れます。

このように、人の恣意性を排除することで情報の透明性は高まり、会計監査へのスマートな対応が可能になります。早めにシステムを導入しておけば、最適なタイミングでIPOを実現することができるでしょう。