ブログ記事

売掛金とは?間違いやすい勘定科目と仕訳方法をわかりやすく解説

売掛(=掛け売り)とは、企業間の取引において、商品やサービスを提供した後に代金を後日支払われるという取引形態のことです。簡単に言えば、企業間での「後払い」システムと言い換えることもできます。

売掛によって企業間取引を円滑にすることができますが、その反面支払遅延や貸し倒れのリスクがあるため、与信管理が重要です。今回は売掛と、関連する売掛金との用語的差異を解説しつつ、メリットやリスク、管理法について説明していきます。

目次

売掛とは、企業が商品やサービスを提供した際、代金を後日受け取る約束に基づき発生する債権のことを指します。これは、提供時点での未回収金額であり、一般的に「売掛金」として会計帳簿に記録されます。この売掛金は、商品やサービスを提供した後に、顧客から将来的に受け取る権利を示す会計上の資産です。

つまり企業にとって将来的に回収される資産の一部と見なされるので、管理には細心の注意を払いましょう。なお、売掛金に関しては、こちらの記事で詳しく解説していますので、参考にしてください。

売掛金が発生する主な取引として、以下のようなものが挙げられます。

商品を取引先に出荷し、代金を後日受け取る条件(掛取引)で契約するケース。小売業や卸売業では、顧客に商品を販売し、代金を後日受け取る流れ(30日後の支払いなどの条件)が多いです。

サービス業(例えば、コンサルティングやシステム開発)では、契約に基づいてサービスを提供し、完成後や一定の進捗に応じて請求書を発行する取引が一般的です。

クレジットカードでの支払いも売掛金の一種と見なされます。顧客がクレジットカードで商品やサービスを購入した場合、その代金はクレジットカード会社から後日入金されるため、一時的に売掛金として計上されます。

商品が返品された場合、その分の売掛金は減少します。また、値引きが適用された場合も、売掛金の額は調整されることになります。

売掛・掛け売りを導入することで、取引の都度行う決済作業が不要となり、一定期間ごとにまとめて処理できるようになります。これにより、領収書発行や入金処理などの事務作業が大幅に削減され、業務効率が向上します。

一定期間ごとにまとめて決済を行うため、資金の動きを把握しやすくなります。これにより、より正確な予算管理が可能となり、経営の安定性向上につながります。

買い手企業の経営状況悪化や倒産により、支払いが遅延したり、最悪の場合回収不能になるリスクがあります。これは売り手企業にとって大きな財務リスクとなる可能性があります。

取引先の信用度を適切に評価し、与信限度額を設定する必要があります。この作業には専門知識や経験が必要で、小規模企業にとっては負担となる場合があります。

商品やサービスの提供から代金回収までの期間が長くなるため、売り手企業のキャッシュフローに影響を与える可能性があります。特に、成長期の企業や資金繰りの厳しい企業にとっては注意が必要です。

売掛・掛け売りは、適切に管理すれば企業間取引を円滑にする有効な方法ですが、リスク管理も重要です。各企業の状況に応じて、メリットとデメリットを慎重に検討し、導入を決定することが大切です。

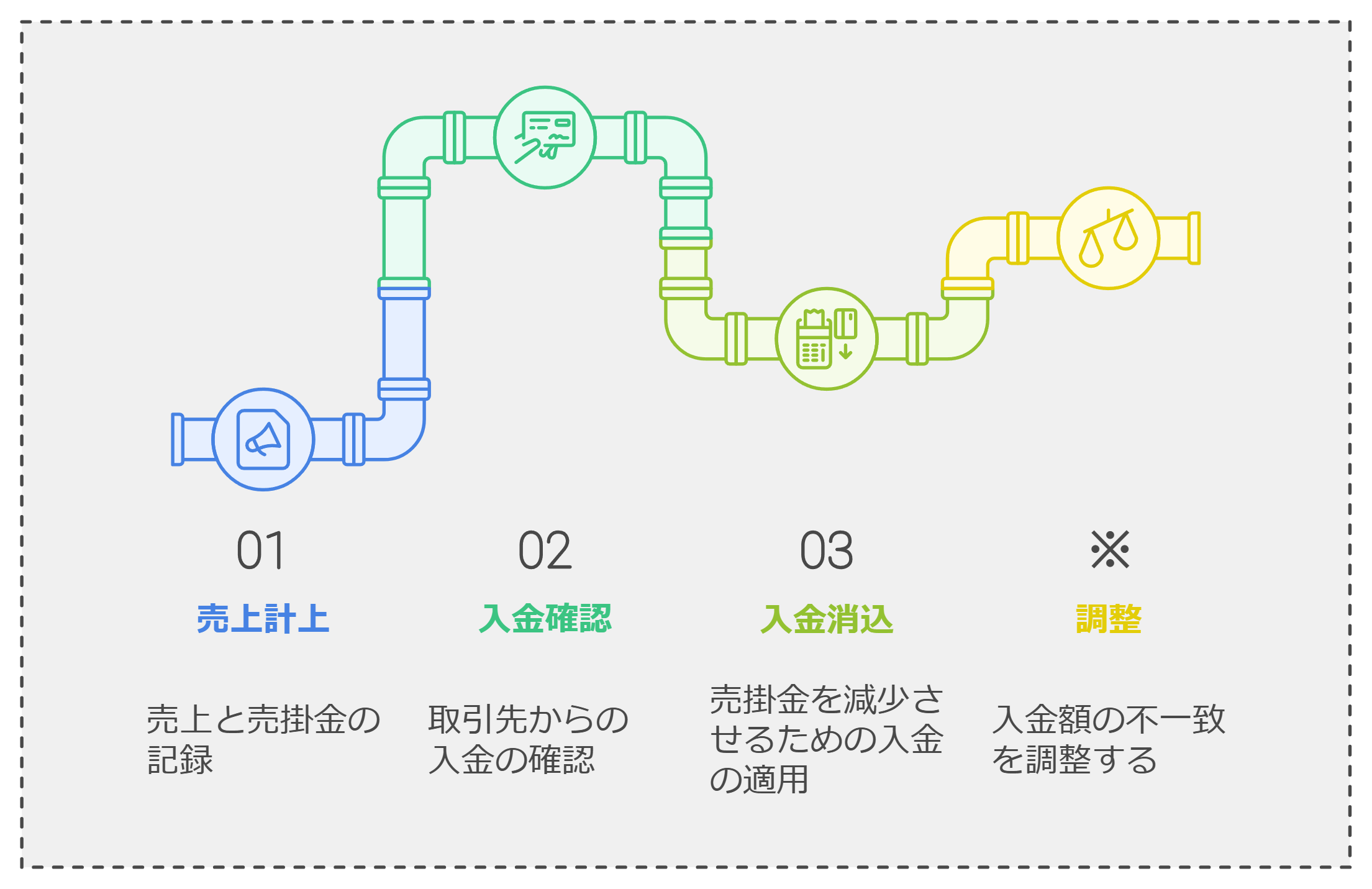

売掛金の会計処理は、企業が商品やサービスを提供した際に発生する未回収の代金を管理するための重要なプロセスです。以下に、売掛金の会計処理の流れと具体的な仕訳方法について詳しく説明します。

売掛金は、商品やサービスを提供した時点で発生します。この時、売上を計上し、同時に売掛金として記録します。具体的には、借方に「売掛金」、貸方に「売上」を記入します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 30,000 | 売上高 | 30,000 |

売掛金が発生した後、取引先からの入金を確認します。入金があった場合は、その金額を普通預金として記録し、同時に売掛金を減少させる仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金(または普通預金) | 30,000 | 売掛金 | 30,000 |

①入金消込

入金確認後、売掛金の消込作業を行います。これにより、未回収の債権が帳簿から消えます。もし入金額が請求額と異なる場合は、その差額を「支払手数料」などで処理する必要があります。

②貸し倒れ処理(回収不能時)

もし取引先が倒産するなどして代金の回収が不可能になった場合は、貸し倒れ損失として処理する必要があります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 貸し倒れ損失 | 30,000 | 売掛金 | 30,000 |

売掛金の会計処理は企業の資産管理やキャッシュフローに直接影響を与えるため、正確な記録と管理が求められます。また、取引先ごとに売掛金元帳を作成し、定期的に確認することで未回収リスクを軽減することができます。

売掛金は、企業が商品やサービスを提供した際に、顧客から将来的に受け取る権利を示す資産です。貸借対照表では、売掛金は「流動資産」として表示されます。

流動資産とは、通常1年以内に現金化が見込まれる資産を指し、売掛金もその一部として位置づけられます。具体的には、貸借対照表の資産の部において、現金や預金、受取手形と並んで記載されます。これは、企業の短期的な資金繰りや流動性を示す重要な指標となります。

次に、売掛金が損益計算書に与える影響について考えます。売掛金は、商品やサービスの販売時に発生し、その際に相手科目は売上高として計上されます。つまり、売上が計上されると同時に、売掛金も増加します。

そのため、売掛金の増加は直接的に損益計算書の収益を押し上げる要因となります。例えば、企業が顧客に商品を販売し、その代金を後日受け取る場合、その時点で売上高が認識されるため、損益計算書にはその売上が反映されます。

しかし、実際の現金収入は後日になるため、企業はその間に資金繰りを考慮する必要があります。もし顧客が支払いを怠った場合や遅延した場合には、貸倒引当金を設定することになり、その結果として損益計算書には貸し倒れ損失が計上されることになります。このように、売掛金は企業の収益性だけでなく、リスク管理にも影響を与える重要な要素です。

さらに、売掛金の管理が不十分であると、回収不能リスクが高まり、それが企業のキャッシュフローや利益率に悪影響を及ぼす可能性があります。企業の財務状況や経営戦略において重要な役割を果たしているわけですから、企業は売掛金の回収状況を定期的に確認し、都度適切な管理を行うことが求められます。

貸し倒れとは、企業が保有する売掛金や貸付金などの債権が、何らかの理由で回収できなくなる状態を指します。特に、売掛取引では取引先が支払能力を失う場合や、倒産することで代金の回収が不可能になるリスクが伴います。貸し倒れは、債権が実質的に無価値となることを意味し、企業の財務に大きな影響を及ぼす直接的な損失として計上されます。

たとえ与信管理を徹底していても、売掛金が回収できなくなる可能性はゼロにはできません。企業の収益やキャッシュフローに直接的な悪影響を与えるため、適切な管理が必要です。貸し倒れが発生する主な原因としては、以下のような要素が挙げられます。

取引先が経営破綻し、債務の支払いが不可能になるケース。

経済的な理由や市場環境の変化によって、取引先が支払いを継続できなくなる場合。

支払条件が不明確だったり、与信管理が不十分である場合、貸し倒れが発生しやすい。

債権回収において法律的な障害が発生したり、取引先とトラブルが生じる場合。

特定の業界では景気変動や競争激化によって貸し倒れリスクが高まることがあります。

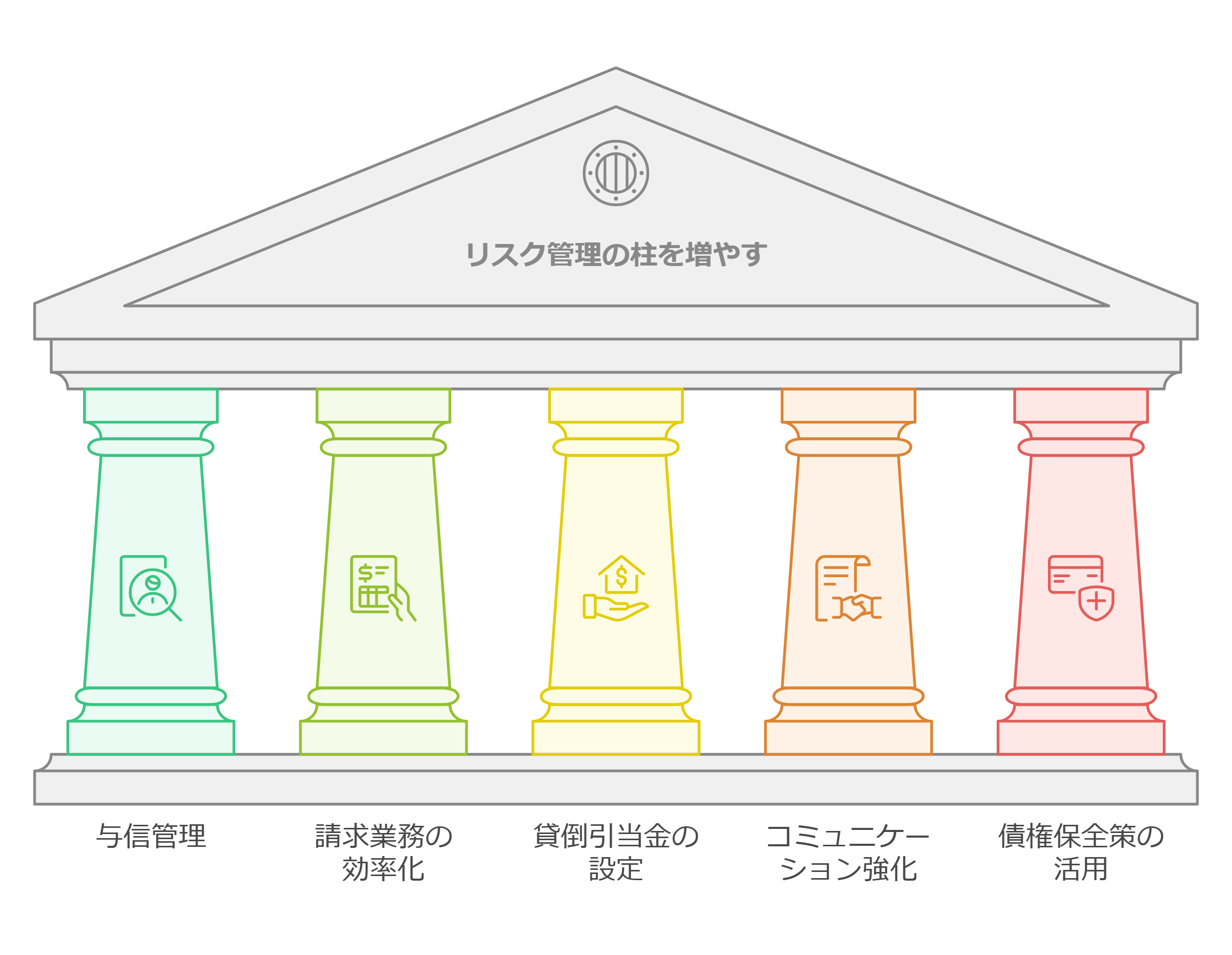

リスクをゼロにすることはできませんが、以下のような対策をすることで、貸し倒れを予防したり、貸し倒れが起こりそうな時に資金繰りを安定させることが可能です。起こらないことが最善ですが、起こってしまった時のケースも予測して、対策を立てておきましょう。

取引先の信用調査を行い、その結果に基づいて与信限度額を設定することで、不良債権化するリスクを低減できます。特に新規取引先には慎重な審査が必要です。

請求書発行から入金確認までのプロセスを自動化し、遅延や未払いを防ぐためのシステムを導入することも効果的です。

将来的な貸し倒れに備えて貸倒引当金を設定することで、予想される損失を事前に計上し、財務的な影響を軽減できます。

定期的なコミュニケーションを通じて顧客との関係性を深めることで、経営状況や支払能力について早期に情報を得ることができます。

ファクタリングや保証型ファクタリング、売掛債権保証、取引信用保険などの金融商品を利用することで、万一の場合でも一定額が保証されるため、資金繰りへの影響を抑えることができます。

なお、ファクタリングに関してはメリットと同時にデメリットもあるため、こちらの記事の解説を読んでからの対策をおすすめします。

Q: 掛け売りの会計処理はどうするの?

A: 掛け売りを行った場合、「売掛金」という勘定科目を使用して会計処理を行います。

Q: 掛け売りとツケ払いの違いは何ですか?

A: 掛け売りは契約に基づく取引で、ツケ払いは口約束を含む個人間の取引を指します。

Q: 貸し倒れリスクが高くなりやすい業界は?

A: 貸し倒れリスクが高くなりやすい業界は、主に以下のような特徴を持つ業界です。

建設業:景気の波に敏感で、不況時に倒産リスクが高まります。

不動産業:不動産市場の変動に左右されやすく、バブル崩壊時などにリスクが増大します。

小売業:価格競争が激しく、利益率が低下しやすいため、財務状況が悪化するリスクがあります。

飲食業:参入障壁が低く、競争が激しいため、経営が不安定になりやすいです。

観光業:オフシーズンの収益低下が経営を圧迫し、貸し倒れリスクを高める可能性があります。

アパレル業:季節商品の在庫リスクが高く、財務状況が不安定になりやすいです。

電子機器製造業:急速な技術変化により、製品の陳腐化や設備投資の負担が増大し、リスクが高まることがあります。

印刷業:デジタル化の進展により、従来の印刷需要が減少し、経営が圧迫されるリスクがあります。

金融業:法規制の変更により、ビジネスモデルの転換を迫られ、経営が不安定になるリスクがあります。

エネルギー業:環境規制の強化などにより、大規模な設備投資が必要となり、財務負担が増大するリスクがあります。

監修

税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。日本税理士会連合会理事、東北税理士会副会長、東北税理士会山形県支部連合会会長(いずれも2023年7月退任)。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。