関連記事

ブログ

売掛金とは?間違いやすい勘定科目と仕訳方法をわかりやすく解説

経理業務では、未収入金や売掛金、未収収益など複数の債権を処理することが必要です。これらの債権には明確に違いがあり、財務諸表作成時にあやふやなまま決算書類を作成すると、監査の際に指摘を受ける可能性や、融資を受ける場合の評価に影響する恐れがあります。

しかし、経理業務経験がまだ長くない場合は、「未収入金と売掛金、未収収益との違いがよくわからない」「未収入金を計上するときの仕訳はどうすればいいの?」といった疑問をお持ちの方も少なくないのではないでしょうか。

本記事では未収入金について詳細に解説します。

目次

未収入金とは、営業活動以外の一時的な取引で発生した未回収の金額を計上する勘定科目です。たとえば、すぐに代金の受取が発生しない固定資産や有価証券の売却などが未収入金に当てはまります。これらは、定められた期間内に代金を回収する債権となり、未収入金として帳簿へ記載します。

※「未収金」と表記されるケースもありますが、本記事では未収入金で統一します。

決算書である貸借対照表では、未収入金は流動資産の欄に記載します。ただし、回収するまで1年以上かかっている未収入金については、ワンイヤールール(1年以内に現金化できない場合は固定資産)に則り、貸借対照表には「長期未収入金」として記載する必要があります。

未収入金と間違えやすい勘定科目として、売掛金、未収収益などがあります。

| 勘定科目 | 意味 | 未収入金との違い |

|---|---|---|

| 売掛金 | 商品の販売・サービスの提供など本業によって生じた債権のこと。 | 未収入金は、固定資産の売却など、「本業以外」の取引で生じた債権のこと。 |

| 未収収益 | 不動産の貸付など本業以外の継続的な取引で発生する収益の未回収分のこと。 | 未収入金は、固定資産の売却など、本業以外の「一時的」な取引により生じた債権のこと。 |

売掛金とは本業での取引で生じた債権です。一方、未収入金は本業以外の取引で生じた債権です。売掛金と未収入金は本業で発生しているか、そうでないかが大きく異なります。

売掛金は自社の商品の販売・サービスの提供に対する対価として、1年以内で回収が見込まれる債権ですが、未収入金は固定資産の売却や有価証券の譲渡など本業以外の取引をした際の対価として、1年以内に回収できる債権を意味します。

未収収益とは、本業以外の継続的なサービスの提供により、将来的に回収が見込まれる金銭債権の勘定科目です。

本業の商品・サービス以外の取引で生じる債権という点では未収益金と未収入金は同様です。しかし、単発的・一時的な取引で発生する未収入金に対して、未収収益は「本業以外のサービス・役務の継続的な取引」の中で生じる債権である点において違いがあります。

未収収益の例としては、金銭の貸付を行った際の利息収入などです。貸付は継続的な取引による役務・サービスであり、かつ事業会社では本業には位置づけられないので、受取利息が債権化すれば未収収益として計上します。

未収入金と未収収益は違いがわかりづらく、未収収益を未収入金として把握している企業もあります。ただし、未収収益は経過勘定科目であるため、特別な会計処理が必要です。経過勘定科目とは、すでに提供したサービスに対して、代金を回収していない分の対価分を計上するための勘定科目のことです。経過勘定科目の計上については、後であらためて触れます。

実際に未収入金の仕訳例をご紹介しましょう。ここでは、固定資産を譲渡した場合、土地や不動産を貸付けた場合、機械設備を売却した場合について解説します。

土地などの固定資産を譲渡した場合、ただちに代金を回収できれば、借方が「現金」、貸方が「土地」となります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 1,000,000 | 土地(固定資産) | 1,000,000 |

もし、簿価100万円の土地を90万円で売却したが、すぐに回収出来ず未収入金となった場合の仕訳は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 900,000 | 土地(固定資産) | 1,000,000 |

| 固定資産売却損 | 100,000 | – | – |

売却価額が帳簿価額を下回った場合は、固定資産売却損を計上します。

本業の営業活動外で、自社の不動産などを他社に貸付けて債権化した場合、未収入金として扱います。

たとえば、自社の敷地の一部を駐車場として毎月の賃料を10万で他社に貸付けていたとします。この場合、もし前月分の代金が回収できていないときは、未収入金として以下のように記載します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 100,000 | 受取地代 | 100,000 |

このときの受取地代は、売上(営業収益)ではなく営業外収益(損益計算書上では経常利益)にあたるので注意しましょう。

同じ固定資産でも、機械設備を売却する場合は減価償却を考慮する必要があります。購入金額50万円、減価償却累計額10万円(残存簿価40万円)の機械設備を、取引相手に45万円で売却した場合、直接法の仕訳は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 450,000 | 機械装置 | 400,000 |

| – | – | 固定資産売却益 | 50,000 |

間接法で仕訳すると以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 450,000 | 機械装置 | 500,000 |

| 減価償却累計額 | 100,000 | 固定資産売却益 | 50,000 |

実際に未収入金の記入を行う際は、以下の3点に注意する必要があります。

未収入金の会計処理において、現金の受け取りや支払いがなされた時点で収益を計上する「現金主義」で会計処理を行うと、資産を売却する際に伴う売却損益や売却先への債権の残高がいくらかなど、将来や過去における費用を正確に把握できません。

そのため、未収入金の会計処理については、支出や収入が決まった時点で計上する「発生主義」で行いましょう。

回収予定日が過ぎているのに回収ができていない未収入金の有無を、決算時に正確に把握する必要があります。

お互いの回収予定日の認識にズレがあっただけであれば、再確認により回収は可能です。しかし、取引相手の資金繰りを理由に、回収できない可能性があります。回収が行われていないときは、遅れが出ている具体的な原因と取引相手の信用状態をチェックし、状況によっては貸倒引当金の計上を検討することも必要です。

未収収益を未収入金として管理している場合、会計制度上において未収収益は「経過勘定(科目)」にあたるため、決算時に特別な会計処理を行う必要があります。

「経過勘定」とは、当期の損益を正確に把握するために、損益の「見越し」について財務諸表に表示することです。見越しとは、当期中に収入・支出がない金額であっても「発生主義」の観点から判断して、当期の収益・費用として処理することを意味します。

たとえば、3月を決算期としている企業で毎月1万円の未収収益に該当する「受取利息」が発生し、毎年12月に1年分となる12万円を現金でまとめて受け取っている状況を考えてみましょう。決算時(3月31日)に行う仕訳は以下の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収収益 | 30,000 | 受取利息 | 30,000 |

この場合、実際に入金を受けるのは当年の12月ですが、決算期までの1~3月においても毎月の受取利息は発生しているとみなされ、当期の利益として表示しなければなりません。そのため3ヶ月分の3万円について、借方に「未収収益」、貸方に「受取利息」を「見越し」として仕訳計上し、決算書類である貸借対照表の流動資産に「未収収益」、損益計算書の営業外利益に「受取利息」として表示します。

そして翌期首(4月1日)には、見越しの仕訳(決算整理仕訳)とは反対の仕訳(再振替仕訳)を行って帳簿を元に戻します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取利息 | 30,000 | 未収収益 | 30,000 |

その後、12月に代金が回収されたときは、通常通り次の仕訳を行います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金・預金 | 120,000 | 受取利息 | 120,000 |

未収入金に対するよくある質問としては、以下のような例があります。

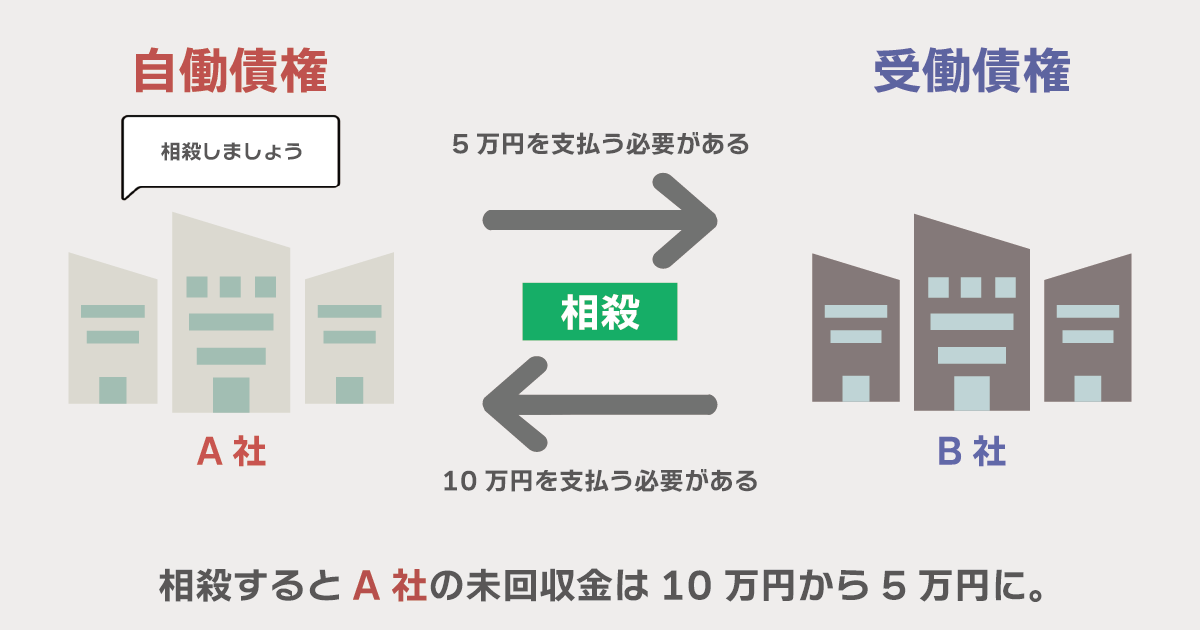

未収入金と買掛金を「相殺」することは可能です。ここでいう相殺とは、同じ企業に回収すべき未収入金が10万円、支払うべき買掛金が5万円ある場合、相殺して5万円の代金のみ回収するという形にすることを意味します。

この場合、相殺する側の債権のことは「自働債権」、相殺される側の債権のことは「受働債権」と呼ばれますが、最初に相殺の話を持ち掛けた側が自働債権となります。

ただし、実際に未収入金と買掛金を相殺するにあたっては、「当事者同士が了承していること」が条件です。先方が納得していないのに、こちら側の都合だけで相殺はできません。相殺できるかどうかの最終的な判断は、税理士・公認会計士などの専門家に相談した方がよいでしょう。