適切な債権管理をしないとどうなるか|管理の重要性と業務フローを解説

黒字倒産という言葉をご存知でしょうか。企業間の取引で一般的な掛取引では、売上の計上タイミングと実際に入金されるタイミングが異なります。そのため、債権の管理を怠ると帳簿上は黒字であっても倒産してしまうことがあります。

この記事では、黒字倒産を防ぐために大切な債権管理と、与信管理との違い、管理の流れなどについて解説します。

目次

債権管理とは?具体的な業務内容と目的

債権とは、代金の支払いなどの「債務」の履行を相手に要求できる権利のことをいいます。

債権管理とは、取引先別にどれくらい売掛金など債権が残っているかや、回収予定日がいつなのかを把握し、代金をしっかりと回収できるよう管理することをいいます。

一般に企業間の取引では、後日入金してもらう「請求書払い」が採用されています。請求書払いの取引では、商品の販売と同時に売上を計上し、後日入金してもらうという流れになっています。しかし、予定通りに代金が回収できず、人件費の支払いや納税に必要なキャッシュが不足してしまうと、帳簿上では黒字にもかかわらず倒産することがあります。

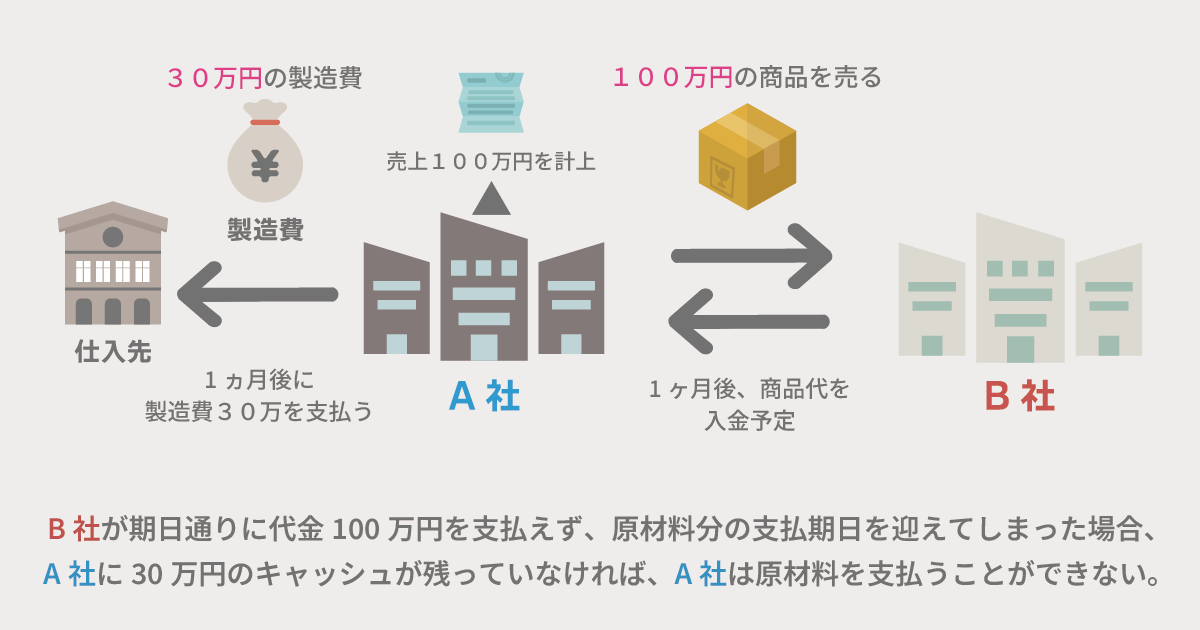

たとえば、A社がB社に100万円で商品を販売し、製造にかかった原材料30万円分の支払いが1ヵ月後に必要だとします。A社は販売と同時に売上を計上 しますが、この時点では代金の100万円を受け取っておらず、製造にかかった30万円の負債が残っています。

もし、B社が期日通りに代金100万円を支払えず、原材料分の支払期日を迎えてしまった場合、30万円のキャッシュが手元に残っていなければ、A社は倒産してしまいます。

そこで大切なのが債権管理です。取引先の信用調査や、顧客別の売掛金残高の確認などをしっかり行っておけば、債権が回収できず資金不足になるリスクを大幅に軽減できます。

債権管理と与信管理の違い

与信管理とは、取引先の状況に応じて取引の限度額を設定し、債権を確実に回収できるよう、リスクの管理をすることをいいます。

ここでいう「与信」とは、取引先に信用を供与することです。企業間の取引では、商品の代金を回収するまで取引先に対して「信用を与えること」を意味します。

与信管理の結果、取引先が安全な状態でないと判断した場合は、取引可能な限度額を下げることで、債権を回収できなかった場合のリスクを軽減できます。

与信管理は顧客との取引前に限度額をどのくらい許容するかの管理に対して、債権管理は与信管理で決められた限度額内での取引後に発生した売掛金などの債権回収の管理を行うものです。

与信管理と債権管理の流れ

債権管理には、以下の7つのステップがあります。

- 反社チェック・実在性の担保

- 与信管理・与信限度額の設定

- 契約書・受発注書の交付

- 売上計上・請求書発行

- 入金消込・仕訳処理

- 顧客別債権管理

- 滞留債権発生時の対応

それぞれのステップについて詳しく見ていきましょう。

反社チェック・実在性の担保

新規の企業と取引する前には、その企業が実在する法人なのかどうかを確かめる必要があります。取引先のホームページや登記情報検索サービスなどを利用して確認を行います。

また、反社会的勢力ではないか確認することも重要なポイントです。取引先が反社会的勢力の場合、反社会的勢力排除条項による他の取引先からの取引停止、金融機関からの融資拒否や早期返済請求などのリスクを伴うことになるので注意しましょう。

与信管理・与信限度額の設定

与信管理・与信限度額の設定は、債権が未回収になるリスクを軽減する上で欠かせません。与信の設定は帝国データバンクや東京商工リサーチといった与信調査会社が提供している調査シートを参考に、可能な範囲で直接顧客にヒアリングを行って判断します。取引先の経営状態の定量分析とあわせて、こうした定性的な情報を集め、取引の可否や与信額を決定します。

契約書・受発注書の交付

社内で与信の限度額設定、取引条件を決定した後は、契約書を作成します。契約書には決済の条件や、担保の有無、万が一トラブルに発展した場合の解決方法などを明記しておきましょう。

売上計上・請求書発行

債権情報を担保するために、売上の計上、請求書の発行を適切に行い、契約書と併せて適切に保管しましょう。

また、これらの証憑書類が正しく作成・保管されているかどうかは、債権管理において重要なだけでなく、会計監査や税務調査の際にも重要です。不備があった場合、是正指導や追徴課税の対象となるので注意しましょう。

入金消込・仕訳処理

入金消込とは、請求額と実際の入金額の照合を行い、過不足がないかどうか確認する作業です。入金されていない場合は、取引先に連絡し確認を行います。

入金消込は債権を回収できているかどうかを確認する重要な作業です。未回収のリスクを軽減するため、正確に入金消込を行いましょう。

顧客別債権管理

顧客別に会計システムで債権残高がどれくらい残っているか確認します。

滞留債権発生時の対応

滞留債権とは、指定期日までに入金されていない掛金(債権)のことです。

債権回収が滞った場合、まずは取引先に支払い日が過ぎていることを伝える連絡をするのが一般的です。それでも入金がない場合には支払いを促す催促状を送るなど、相手の状況に応じて段階的に未払いを解消する対応を進めます。

債権管理の課題とは?

債権管理は未回収リスクを軽減する上で重要ですが、以下の3つの課題を抱えています。

- 手作業だと漏れが発生しやすい

- 業務が属人的になりやすい

- 人的コストがかかりやすい

債権管理は企業の経理担当者が行いますが、手作業で債権管理を行っている企業の場合、経理担当者の負担が大きくなり、ミスや計上漏れが発生しやすい状態だといえるでしょう。

また、債権管理は経理担当者がエクセルなどの表計算ソフトを使用して行うため、過去の取引利益や個別対応の情報などは入力者にしか分かりません。業務が属人的になりやすく、他の担当者が業務を引き継ぎにくいという問題もあります。

新しい人材を雇用して複数人で業務に取り掛かることで、これらの課題を解決できますが、人的コストがかかるという新たな問題が生まれてしまいます。

債権管理のリスクを減らすためには債権管理システムを利用するのがおすすめ

黒字倒産を防ぐには、債権管理をきちんと行うことが大切です。しかし、手作業による債権管理には、人的ミスが発生しやすい、業務が属人的になりやすいという問題があります。

そこでおすすめするのが債権管理システムです。債権管理システムとは、煩雑な債権管理を簡略化することで業務負担を大幅に軽減でき、不備をなくすことができるシステムです。たとえば、請求書の発行や送付、消込、催促などを自動化できるため、担当者の作業負担を軽減できるほか、請求業務に不備が生じるリスクを大幅に軽減できます。

また、1つのシステムに請求に関する情報がまとまっており、他の部署も容易にアクセスできるため、社内で情報共有をスムーズに行える点も大きなメリットです。

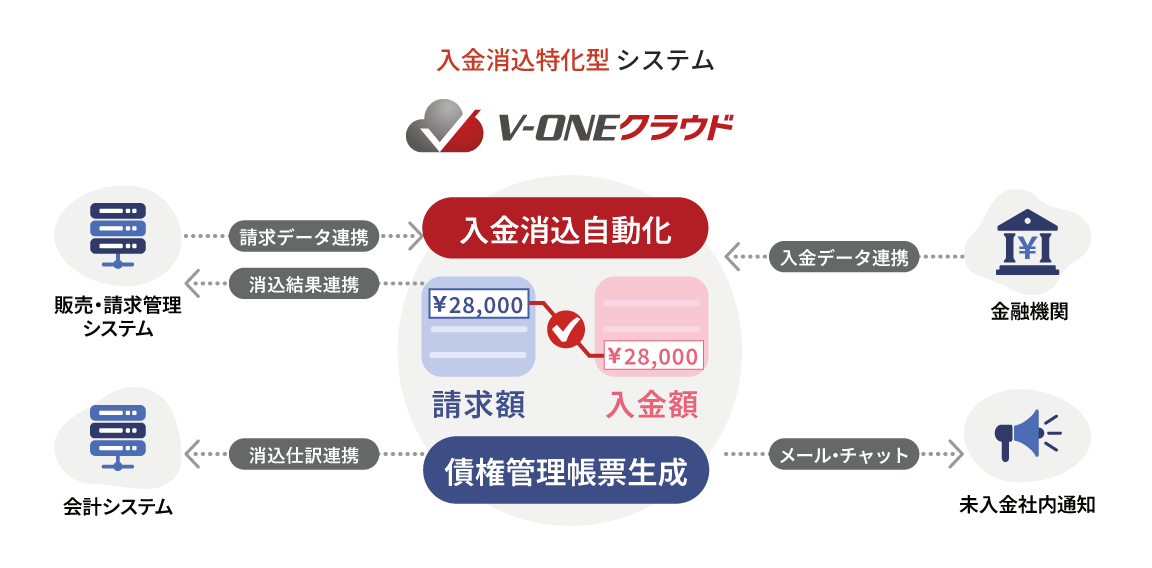

R&ACが提供する「V-ONEクラウド」は、入金消込・債権残高管理から滞留督促管理、営業現場へのチャット・メールによる回収情報の配信まで経理業務を幅広くカバーすることが可能です。AI(機械学習)による高度な自動照合機能が搭載されており、入金消込の時間を大幅に削減することも可能です。

「V-ONEクラウド」を導入すれば、煩雑な債権管理を簡略化し、作業効率を向上することが可能です。システムを活用することで、手作業で起こりうる記入漏れなどのヒューマンエラーも削減できます。経理担当者の負担を軽減し、正確でスムーズな債権管理を実現させましょう。