関連記事

ブログ

インボイス制度の徹底解説 何が起こるのか、何をすればいいのか

2023年10月1日、日本の税制に大きな変革をもたらす「インボイス制度」が導入されました。この制度は単なる税務手続きの変更ではなく、ビジネスの透明性と公平性を高めるという意義があります。

今回はインボイス制度の中でも、「返還インボイス」についてまとめました。インボイス制度の解説は、以下の記事をご参照ください。

目次

今回とりあげるインボイス制度の要素の一つ「返還インボイス」。正式名称は「適格返還請求書」と言います。その核心は、取引の「修正」や「変更」を正確に記録し、それに伴う消費税の調整を適切に行うことにあります。具体的には、商品の返品や値引き、割戻しなどが発生した際に、特別な形式の請求書(返還インボイス)を発行することが求められます。

この制度が注目される背景には、複雑化する現代のビジネス環境があります。eコマースの普及により返品が日常的になり、多様な割引制度が一般化する中で、取引実態の把握はより複雑かつ重要になっています。返還インボイスは、こうした現代的なニーズに応える仕組みとして期待されていると言えます。

返還インボイスの導入には、いくつかの重要な目的があります。

取引の修正や変更を細かく記録することで、消費税の計算や納付がより正確になります。これは、「税の公平性」という大原則を支える重要な取り組みです。

返還インボイスを通じて、取引の変更履歴が明確になります。返品や値引き、割戻しなどの返金によって減額される消費税分を、本体部分の消費税から差し引かないと、納付すべき消費税額を正しく計算することができません。返還インボイスの導入により、企業の経理担当者や税理士は、より正確な税務処理を行うことができます。

統一された形式での記録により、取引先との認識の齟齬を減らし、スムーズなビジネス関係に寄与します。

この制度がもたらすメリットは、税務面にとどまりません。

返品や値引きの際に消費税が適切に調整されるため、不必要な税負担を避けられます。

詳細な記録により、取引の全体像がより明確になります。これは、経営分析や戦略立案にも役立ちます。

標準化されたフォーマットにより、税務処理のプロセスが簡素化され、効率が向上します。

返還インボイスを通じて、取引の変更を即座に会計に反映させられるため、財務諸表の正確性が高まります。

たとえば、100,000円(税抜)の商品を販売し、後日20,000円分の返品があった場合、以下のような違いが生まれます。

事業者は取引の修正をより正確に管理でき、税務当局も取引の実態を把握しやすくなる。結果として公平で透明性の高い税制の運用が可能になるのです。

返還インボイスの発行は、すべての事業者に求められるわけではありません。発行には特定の条件があり、それを満たす事業者のみが対象となります。

返還インボイスを発行できるのは課税事業者に限られます。免税事業者(原則として、2年前の課税期間における課税売上高1,000万円以下であること、もしくは同期間の給料の支給額が1,000万円以下の事業者)は、この制度の対象外です。これは、消費税の納税義務がない事業者に過度の負担をかけないための配慮です。

返還インボイスを発行するためには、事前に税務署への登録が必要です。この登録により、適格請求書発行事業者には固有の登録番号が付与されます。この番号は、返還インボイス上に記載する必要があります。

返還インボイスは、文字通り「返還」に関する書類です。通常の販売取引では発行する必要はありません。返品や値引き、割戻しなど、当初の取引内容に変更が生じた場合にのみ発行が求められます。

これらの条件を満たす事業者は、取引の修正や変更が生じた際に、速やかに返還インボイスを発行する必要があります。

原則として、2年前の課税期間における課税売上高が1,000万円以下である事業者(免税事業者)から購入した商品やサービスについては、返還インボイスの発行は不要です。これは、免税事業者が消費税の納税義務を負わないためです。

返品や値引きの金額が税込1万円未満の場合、事務処理の簡素化のため、返還インボイスの発行を省略できる場合があります。

一般消費者との取引で返品や値引きが発生した場合、通常は返還インボイスの発行は不要です。これは、消費者が仕入税額控除を行わないためです。

最新の電子インボイスシステムを使用している場合、返品や値引きの情報を自動的に処理し、別途返還インボイスを発行する必要がない場合があります。これにより、事務作業の効率化が図れます。

店頭などでその場で返金処理を完了し、レシートや領収書で返金を証明できる場合、別途返還インボイスを発行しない場合があります。この場合、返金の証明書類が返還インボイスの役割を果たします。

また、以下に当てはまる取引に関しても、交付義務が免除されています。

返還インボイスを発行する際には、まず返品や値引きなどの返還理由を明確にします。次に、元の取引を特定し、関連する請求書や取引記録を参照します。返還金額は、元の取引金額と税率を考慮して正確に計算しましょう。

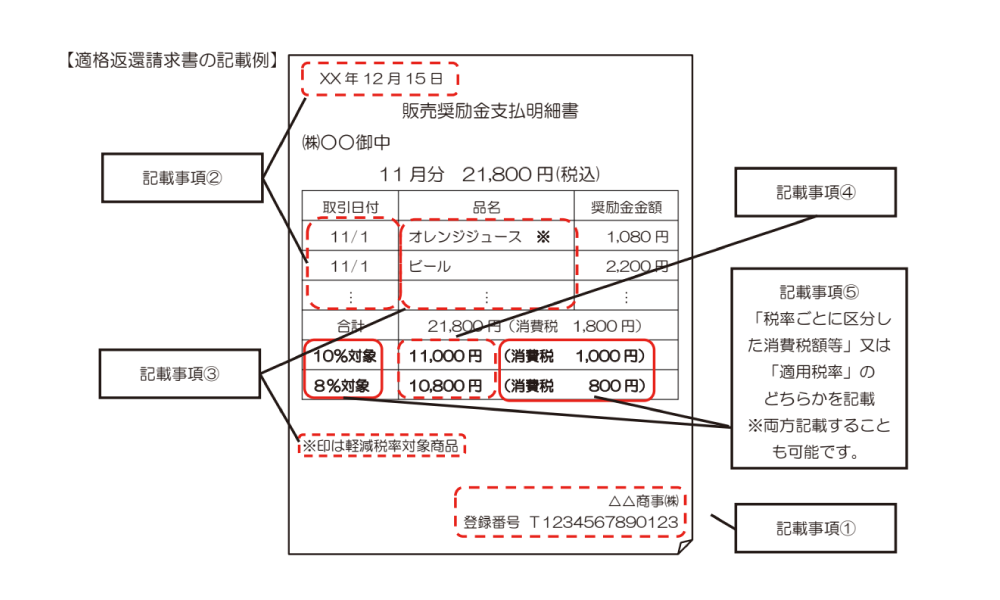

内容は以下の6点を記載してください。

返還インボイスを発行する事業者の正式名称を記載します。個人事業主の場合は氏名を、法人の場合は登記上の正式名称を使用しましょう。登録番号は、適格請求書発行事業者として登録した際に付与された固有の番号です。この番号により、発行者の適格性が担保されます。

返還インボイスを発行した日付を記入します。この日付は、税務上の処理時期を判断する重要な情報となります。返還インボイスの基となった取引を行った年月日も記入します。

何の理由で返還が発生したのかを明確に記載します。たとえば、「商品A返品」「数量訂正による値引き」などと具体的に記述しましょう。

返還する金額を、適用される税率(8%または10%)ごとに分けて記載します。この区分は、正確な消費税額の計算に不可欠です。

返還する消費税額を、税率ごとに明記します。これにより、買い手側で適切な税額控除が可能になります。

返還インボイスの受け取り手(通常は買い手)の正式名称を記載します。

引用:適格請求書等保存方式(インボイス制度)の手引き 国税庁

返還インボイスは発行側、受領側の両者が保存しておく必要があります。単に法令遵守のためだけでなく、仕入税額控除を受ける際の資料としても使用するため、適切に保存しておきましょう。税務調査の際に取引の正確性を証明する重要な証拠になるので、保存されていない場合、仕入税額控除が否認される可能性が高くなります。

返還インボイスの法定保存期間は、法定帳簿の保存期間と同じく7年間です。ただし、この期間は消費税の申告期限から起算されます。たとえば、3月決算の法人は、2024年3月期の返還インボイスを申告期限である2024年5月31日から2031年5月31日まで保存する必要があります。

保存の際には、以下のような戦略的な保存方針も検討しておくとよいかもしれません。

法定期間を超えて保存することで、長期的な取引傾向の分析に役立つ可能性があります。

最初の2年間は紙と電子の両方で保存し、その後は電子データのみに移行するなど、効率的な保存方法も可能です。

年に一度など定期的に保存状況をチェックし、必要に応じて保存方法や期間を見直すことも大切です。

返還インボイスの保存には、主に二つの方法があります。

・原本、または写しを物理的に保管します。

・ファイリングシステムを整備し、年度や取引先ごとに整理することが推奨されます。

・火災や水害からの保護を考慮し、耐火金庫などの使用も検討しましょう。

・スキャンしたPDFファイルや、電子的に発行された返還インボイスを保存します。

・バックアップを定期的に取り、データの消失を防ぐ必要があります。

・アクセス権限を適切に設定し、不正アクセスやデータ改ざんを防止します。

詳細な要件につきましては、下記の国税庁HP内「電子帳簿保存法一問一答」【スキャナ保存関係】Ⅱ 適用要件【基本的事項】よりご確認ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/07scan/02.htm

どちらの方法を選択する場合も、以下の点に注意が必要です。

特に電子保存を行う場合は、適格なセキュリティ対策が求められます。暗号化やアクセスログの記録など、高度なセキュリティ措置の導入を検討しましょう。

クラウド会計ソフトを活用することで、返還インボイスの管理と会計処理を効率化できます。

クラウド会計ソフトは、返品や値引きの情報を入力するだけで、自動的に返還インボイスを作成します。これにより、手作業での作成ミスを防ぎ、時間を大幅に節約できます。

軽減税率を含む複雑な税額計算を自動で行います。人為的なミスを減らし、常に正確な税額を算出できます。

返還インボイスを含むすべての取引データをクラウド上で一元管理できます。これにより、必要な情報をいつでもどこでも簡単に検索・参照することが可能になります。

返還インボイスの発行と同時に、会計帳簿に自動反映されます。これにより、常に最新の財務状況を把握できます。

法令で定められた記載事項を漏れなく含む返還インボイスのテンプレートを提供します。これにより、コンプライアンスリスクを低減できます。

返還インボイスの法定保存期間(7年間)を自動で管理し、適切なタイミングでアラートを出すソフトもあります。

返還インボイスに関する各種レポートを自動生成できます。これにより、経営分析や税務申告の準備が容易になります。

一部のクラウド会計ソフトでは、取引先とのデータ連携機能があり、返還インボイスの授受をスムーズに行えます。

監修

税理士 高橋龍二

1957年、山形県尾花沢市生まれ。1982年、税理士試験合格。1987年、税理士登録。2022年、税理士法人伊藤・高橋事務所を開設し、代表社員税理士となる。日本税理士会連合会理事、東北税理士会副会長、東北税理士会山形県支部連合会会長(いずれも2023年7月退任)。多くのクライアントとともに、地方において豊かに暮らしていくことを目指している。